Wer Konten bei mehreren Banken hat, schlägt sich beim Homebanking mit verschiedenen Websites herum. MoneyPlex bietet einen Ausweg: Es vereint viele Konten unter einer einheitlichen Oberfläche.

Für die meisten alltäglichen Bankgeschäfte ist der Weg in eine Filiale der eigenen Hausbank unnötig, stattdessen verwalten Sie das Konto bequem von zu Hause aus. Mit dem Komfort ist es aber vorbei, wenn Sie mehrere Konten bei unterschiedlichen Banken besitzen: Dann schlagen Sie sich mit diversen Websites herum, die in Sachen Bedienung teils stark voneinander abweichen. Die gute Nachricht ist: Es geht auch einfacher. Dank des HBCI-Protokolls und eines passenden Homebanking-Programms verwalten Sie alle Konten unter einer einheitlichen Oberfläche – auch dann, wenn Sie Kunde mehrerer Banken sind.

HBCI gegen das Chaos

HBCI ist die Abkürzung für “Homebanking Computer Interface”. Es handelt sich um einen offenen Standard, den verschiedene Banken schon vor Jahren als Gruppe entwickelt haben und den heute die Deutsche Kreditwirtschaft (DK) als Branchenverband pflegt und weiterentwickelt. Die Idee hinter HBCI ist simpel: Alle Banken, die das Protokoll unterstützen, stellen auf ihren Servern eine Schnittstelle mit definierten Befehlen zur Verfügung. Programme nutzen diese und wickeln darüber ihre Banking-Aufgaben ab. Bei den meisten Banken ist die eigene Homebanking-Website im Hintergrund selbst per HBCI mit den Bankservern verbunden. Weil praktisch alle namhaften Geldinstitute der DK angehören, findet sich kaum eine Bank, die auf HBCI-Support verzichtet.

MoneyPlex

Das HBCI-Protokoll alleine ist aber nur die halbe Miete. Wenn Ihre Bank HBCI unterstützt, brauchen Sie zusätzlich ein passendes Programm, das ebenfalls HBCI-kompatibel ist und mit den Servern Ihrer Bank sprechen kann. Während Windows- und Mac-Anwender aus einer Vielzahl verschiedener Optionen wählen können, finden sich für Linux nur wenige HBCI-kompatible Bankingprogramme. Das liegt auch daran, dass HBCI ein rein deutscher Standard ist, der außer in Deutschland praktisch kaum Verbreitung gefunden hat. Die gute Nachricht ist, dass für Linux mit MoneyPlex mindestens ein professionelles Tool zur Verfügung steht.

Der Hersteller Matrica bietet sein Programm in vier Versionen an: Neben der normalen Version MoneyPlex 16 stehen auch die Varianten “free & easy” sowie “Pro” und “Business” zur Wahl. Letztere sind empfindlich teurer und bieten fast nur Funktionen, die für Endanwender von untergeordnetem Interesse sein dürften. Die “free & easy”-Version hingegen ist in ihrem Funktionsumfang stark eingeschränkt und für viele alltägliche Aufgaben kaum geeignet. Sie ist als Demovariante gedacht, die Kunden vor dem Kauf zunächst ausprobieren können. Wer lediglich Girokonten verwalten möchte, ist mit der Standardversion also gut bedient. Die kostet für Linux 49,90 Euro. Der Erwerb der Software gelingt am besten über die Hersteller-Website [1]. Wer per Vorkasse zahlt, bekommt den Lizenzschlüssel zugeschickt und wandelt damit nach der MoneyPlex-Installation die “free & easy”-Version in eine Vollversion um.

Installation: Am Standard vorbei

Auf dem Weg zum komfortablen Homebanking nehmen Sie im ersten Schritt die Hürde der MoneyPlex-Installation. Die ist wenig standardkonform: Matrica bietet keine Pakete im RPM- oder Debian-Format an, sondern liefert eine Skriptdatei, die Sie im Anschluss ausführen. Der damit gestartete MoneyPlex-Installer geht also an der Paketverwaltung Ihres Systems vorbei, was spätere Updates komplizierter macht. Auf der Habenseite steht ein Installationsvorgang, der unter Ubuntu und OpenSuse identisch ist. So gehen Sie vor:

- Nach dem Download der MoneyPlex-Datei finden Sie diese meist im Downloads-Ordner in Ihrem Home-Verzeichnis. Navigieren Sie in Dolphin zu dieser Datei, die entweder setup_moneyplex64 oder setup_moneyplex32 als Namen hat. Das hängt davon ab, ob Sie zuvor die Version für 32-Bit- oder 64-Bit-Systeme heruntergeladen haben – da EasyLinux nur 64-Bit-Linux-Distributionen unterstützt, sollte es sich um die 64-Bit-Version handeln.

- Klicken Sie mit der rechten Maustaste auf die Datei und wählen Sie im Kontextmenü Eigenschaften. Klicken Sie dann auf Berechtigungen.

- Klicken Sie in das Kästchen vor Ausführbar, so dass dort ein Haken erscheint, und anschließend auf Ok.

- Per Doppelklick auf die Datei starten Sie den Installationsassistenten. Den ersten Dialog verlassen Sie mit Weiter. Akzeptieren Sie die Lizenzvereinbarung und klicken Sie erneut auf Weiter.

- Der angebotene Installationsordner moneyplex im Home-Verzeichnis ist eine sinnvolle Vorgabe, die Sie ebenfalls per Klick auf Weiter bestätigen.

- Bestätigen Sie auch den Installationstyp, den MoneyPlex als Typical vorauswählt. Am Ende des Vorgangs zeigt der Assistent einen letzten Dialog, den Sie per Klick auf Beenden schließen. Wenn Sie den Haken bei MoneyPlex starten stehen lassen, startet das Programm im Anschluss automatisch.

Erste Schritte

Vor der Einrichtung eigener Konten steht die Konfiguration der grundlegenden Programmeigenschaften an. Wenn MoneyPlex nach der ersten Installation startet, kommen Sie daran auch gar nicht vorbei: Noch bevor es Ihnen seine Standardoberfläche anzeigt, fordert das Programm zur Eingabe des Lizenzschlüssels und der Registrierungsdaten auf. Die Abfrage persönlicher Daten fällt umfänglich aus: Neben Ihrem Namen erfragt das Programm auch Ihre Adresse und Ihre E-Mail-Adresse. Eine Rückfrage beim Hersteller hat ergeben, dass Sie anonymisierte oder erfundene Werte eingeben können. Der Lizenzschlüssel muss aber gültig sein, alternativ richten Sie das Programm in der “free & easy”-Variante ein (Abbildung 1).

Abbildung 1: Beim ersten Programmstart fragt MoneyPlex Sie nach dem Lizenzschlüssel. Sie können diesen auch später nachtragen.

Nach der Registrierung folgt ein Update: Klicken Sie sich durch die Fenster des Programmassistenten jeweils mit Weiter und übernehmen Sie dabei die Standardwerte. Schließlich startet MoneyPlex einmal neu.

Konto einrichten

Dann geht es ans Eingemachte: Die Einrichtung eines ersten Kontos steht an, und auch dafür bringt MoneyPlex einen Assistenten mit. Das folgende Beispiel erläutert die Einrichtung eines Kontos der Sparkasse. Die beschriebenen Schritte gelten aber für alle HBCI-kompatiblen Banken. Als Sicherheitsmedium kommt das optische Chip-TAN-Verfahren zum Einsatz. (Im Kasten Autorisierungsverfahren bei HBCI erfahren Sie mehr zum Thema.)

Autorisierungsverfahren bei HBCI

Online-Banking ist eine sensible Angelegenheit: Schutz vor Betrügern und gegen Abhörmaßnahmen ist wichtig. HBCI ist immer SSL-verschlüsselt, das Mitlesen ist also für Angreifer kaum möglich. Doch das allein genügt nicht: Wer die Anmeldedaten für ein Konto hat, könnte ohne zusätzlichen Schutz noch immer beliebig Geld transferieren. Deshalb nutzen alle Banken mindestens zwei “Faktoren”, wenn es um die Autorisierung von Bankvorgängen geht. Dabei geben Sie stets zwei geheime Informationen ein, die aus unterschiedlichen Quellen stammen – etwa Ihre normalen Logindaten und dann eine TAN für jede Transaktion. HBCI sieht mehrere Möglichkeiten vor, die folgende Liste ist nicht abschließend:

- PIN/TAN ist der klassische Ansatz, bei dem Sie neben Ihren Zugangsdaten einzelne TANs für alle Vorgänge eingeben.

- SMS/TAN hat PIN/TAN in den vergangenen Jahren vielerorts verdrängt: Per SMS erhalten Sie direkt auf Ihr Mobiltelefon eine TAN, die der Bankserver für diesen Vorgang generiert hat. SMS/TAN hat sich in der Vergangenheit allerdings als anfällig für Sicherheitsattacken herausgestellt, weil sich die SMS unter Umständen abfangen lassen, wenn das Handy durch Malware gekapert wird. Das ist besonders problematisch, wenn auch die eigentliche Transaktion über eine Banking-App auf dem Smartphone beauftragt wurde.

- Das optische Chip-TAN-Verfahren: Über einen “TAN-Generator” und eine von Ihnen ausgewählte Kontokarte (etwa die normale Girokarte) generieren Sie für jede Überweisung eine TAN. Dazu stecken Sie die Kontokarte in den TAN-Generator und lesen mit diesem anschließend einen Strichcode ein, der auf dem Bildschirm angezeigt wird. Die generierte TAN ist direkt mit einem Auftrag verknüpft, Phishing-Versuche laufen also ins Leere – ohne Auftrag wird erst gar keine TAN generiert. Angreifer bräuchten also zwingend Ihre Zugangsdaten und Ihre Kontokarte. TAN-Generatoren erhalten Sie für etwa 10 Euro direkt bei Ihrer Bank oder im Elektronikhandel. Die Lösung ist ein guter Mittelweg zwischen Praktikabilität und Sicherheit. Sie kommt bei allen Beispielen in diesem Artikel zum Einsatz.

- Vorrangig an Profis richtet sich das HBCI-Verfahren mit eigener HBCI-Karte: Dabei stellt die Bank eine Chipkarte speziell für die HBCI-Nutzung aus. Neben den Gebühren dafür fallen Anschaffungskosten für einen geeigneten Kartenleser an, je nach gewünschter Funktionalität ab 60 Euro. HBCI mit Chipkarte ist das sicherste aller Verfahren und bietet diverse Zusatzfunktionen – die sind für private Anwender aber kaum relevant.

MoneyPlex unterstützt alle genannten Varianten. Die Wahl des Autorisierungsverfahrens hängt aber von den Optionen ab, die Ihre Hausbank anbietet.

-

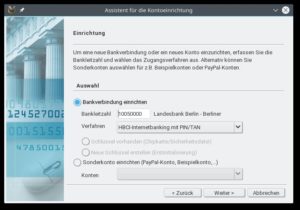

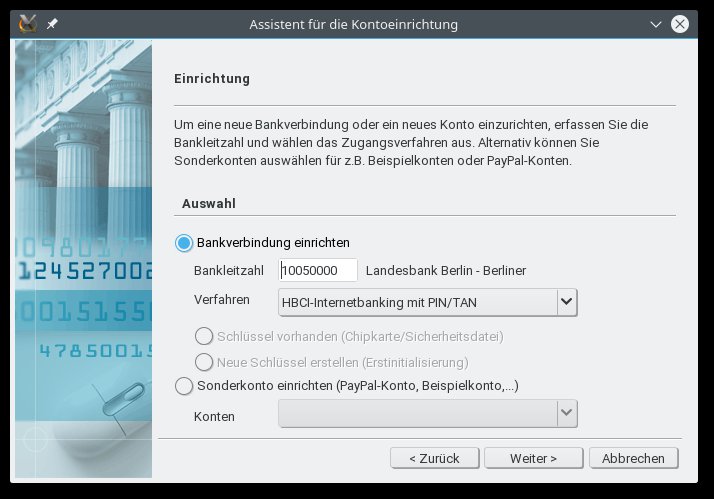

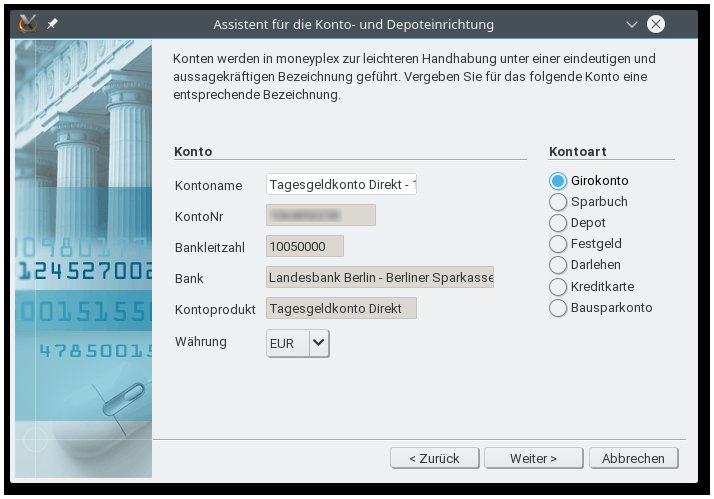

Das erste Fenster des Assistenten zur Kontoeinrichtung fordert Sie auf, die Bankleitzahl Ihrer Bank einzugeben. Hier ist tatsächlich die alte Bankleitzahl gemeint und nicht der SWIFT-/BIC-Key, der heute für Überweisungen verwendet wird. Über die BLZ bestimmt MoneyPlex automatisch das Kreditinstitut (Abbildung 2).

Abbildung 2: Der Assistent für die Kontoeinrichtung fragt nach der Art des Kontos, das Sie einrichten. Bei Girokonten geben Sie hier auch die BLZ an.

- Im selben Fenster wählen Sie bei Verfahren das gewünschte Verfahren aus, im Beispiel HBCI-Homebanking mit PIN/TAN. Das deckt auch SMS/TAN und Chip-TAN ab, die genaue Festlegung folgt später.

-

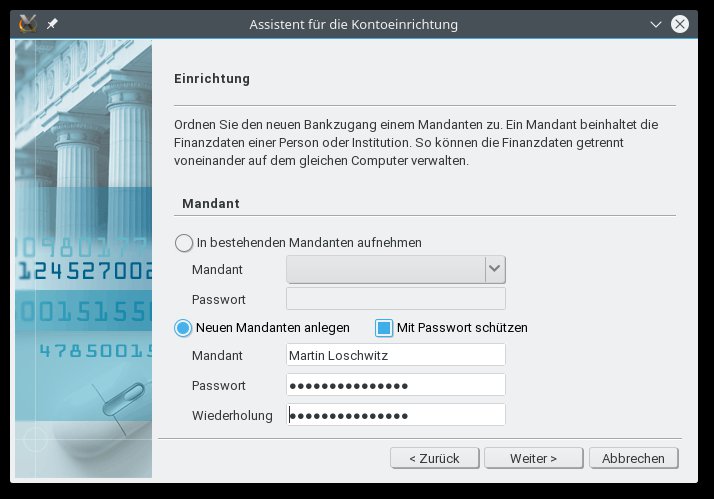

Klicken Sie auf Weiter. Der zweite Dialog führt Sie zur Verwaltung der “Mandanten” in MoneyPlex. Grundsätzlich unterstützt MoneyPlex mehrere Mandanten (Nutzerzugänge), die Lizenz für MoneyPlex (ohne “Pro” oder “Business”) erlaubt aber nur die Einrichtung eines einzigen Mandanten. Setzen Sie den Haken bei Neuen Mandanten anlegen und geben Sie Ihren Namen sowie zweimal ein Passwort ein. Klicken Sie auf Weiter (Abbildung 3).

Abbildung 3: MoneyPlex bietet eine Mandatenverwaltung – mehr als ein Mandant ist in der Standardversion aber nicht möglich.

-

Nun erfragt MoneyPlex die Zugangsdaten für das Online-Banking. Wenn Sie im ersten Schritt eine gültige BLZ eingegeben haben, fehlt hier nur der Benutzername, bei Sparkassen umständlich “Legitimations-ID” genannt. Es handelt sich um die Kennung, die Sie auch beim Login auf der Homebanking-Website eingeben. Die Inhalte der Felder HBCI-Adresse und HBCI-Version übernehmen Sie unverändert.

Einige Banken nutzen für unterschiedliche TAN-Verfahren auch unterschiedliche Homebanking-Logins. Der von Ihnen angebebene Nutzername muss dann zum Autorisierungsverfahren passen, das Sie später nutzen möchten.

- Im nächsten Dialog klicken Sie auf Weiter, um den Verbindungsaufbau zu starten.

- MoneyPlex lädt nun eine Liste aller Konten, die bei Ihrer Bank mit Ihrem Nutzernamen verknüpft sind. Vorab fragt es nach Ihrer PIN, die Sie über die PC-Tastatur eingeben.

- Bei der anschließend angezeigten Kontoauswahl wählen Sie alle Konten aus, die Sie in MoneyPlex verwalten möchten. Hier legen Sie per Drop-down-Menü auch fest, welches TAN-Verfahren und welches Medium für die Generierung von TANs Sie nutzen. Für das optische Chip-TAN-Verfahren sind das im Beispiel 911 als Methode und die SparkassenCard, die bei der Registrierung für Chip-TAN angegeben wurde, als Medium.

-

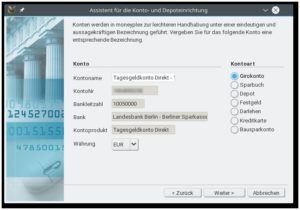

Im nächsten Dialog geben Sie die Eistellungen für jedes einzelne Konto in MoneyPlex an (Abbildung 4). Hier können Sie etwa den Namen verändern, unter dem das Konto später in Übersichten erscheint. Den Kontotyp (Girokonto, Sparbuch etc.) legen Sie über die Optionen am rechten Fensterrand fest.

Abbildung 4: Für jedes Konto, das MoneyPlex darstellen soll, legen Sie Parameter wie den angezeigten Namen fest.

- Ein Klick auf Fertigstellen im nächsten Fenster schließt die Einrichtung ab und bringt Sie erstmals in die eigentliche Oberfläche von MoneyPlex.

Sind Sie Kunde bei weiteren Instituten, wiederholen Sie die Einrichtung für die übrigen Banken. Den Assistenten können Sie jederzeit über das Menü starten, das ist jedoch etwas umständlich: Klicken Sie rechts auf Abmelden und wählen Sie Abmelden — zur Anmeldeseite wechseln aus. Danach klicken Sie auf Assistent und wiederholen die oben beschriebenen Schritte für die zweite Bank. Achten Sie darauf, dass Sie das neue Konto dem schon vorhandenen Mandanten zuweisen – sonst taucht es dort in der Kontenliste nicht auf.

Orientierung

Die MoneyPlex-Features sind komplex, was Matrica aber erfolgreich hinter einer verständlichen Oberfläche versteckt. Trotzdem sollten Sie sich ein paar Minuten Zeit nehmen, um sich mit den grundlegenden Buttons und Menüs anzufreunden. Das Programmfenster ist grob in drei Bereiche aufgeteilt: Rechts finden Sie eine Menüleiste, die Zugriff auf wichtige Funktionen bietet. Über Konten gelangen Sie zu einer Liste der Konten. Links finden Sie jeweils die zur aktuell ausgewählten Programmfunktion passenden Informationen – klicken Sie etwa auf Konten, erscheint links die Liste. Am oberen Rand des Fensters gibt es Links für Schnellzugriffe, etwa auf die Einstellungen.

Erwähnt seien an dieser Stelle besonders die statistichen Funktionen des Programms: Unter Finanzzentrum sehen Sie eine Gegenüberstellung der Einnahmen und Ausgaben der letzten Monate. Bei Auswertung untersuchen Sie bis auf Buchungsebene, wofür Sie Geld ausgegeben haben und woher die Einnahmen kommen. Die Kategoriezuordnung einzelner Buchungen beschreiben wir später noch im Detail.

Kontostände aktualisieren

Nach der Einrichtung eines Kontos gibt MoneyPlex den Kontostand mit “0 Euro” an. Um die tatsächlichen Zahlen erhalten, gleichen Sie die Kontenstände nun mit den kontoführenden Banken ab:

- Klicken Sie in der Menüleiste rechts auf Ausführen.

-

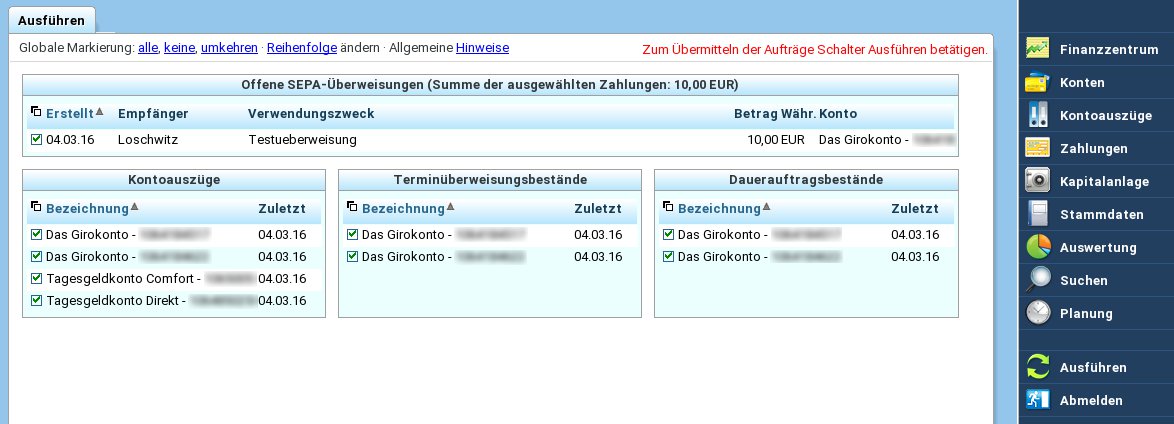

Stellen Sie sicher, dass bei allen Konten in der Rubrik Kontoauszüge ein Haken gesetzt ist (Abbildung 5).

Abbildung 5: Über den “Ausführen”-Dialog aktualisieren Sie die Kontostände und erledigen vorgemerkte Überweisungen.

- Klicken Sie erneut rechts auf Ausführen und bestätigen Sie die Meldung des Programms per Klick auf Ok.

Nachdem das Programm den Abruf abgeschlossen hat, sehen Sie beim Klick auf Konten in der rechten Menüleiste alle Konten mit aktuellen Ständen.

Übrigens: MoneyPlex hält im Hintergrund keine Verbindung zum Server offen, über die es Änderungen automatisch bemerken könnte. Wenn Sie später zum Beispiel eine Überweisung durchführen, müssen Sie im nächsten Schritt den Kontostand für das betroffene Konto wie beschrieben aktualisieren – sonst taucht die Überweisung nicht in der Buchungsliste auf. Noch ein Hinweis: Beim ersten Synchronisieren mit Ihrer Bank ruft MoneyPlex alle Buchungen ab, die dort verzeichnet sind. Das können mehrere hundert Buchungen sein, die das Programm dann in die lokale Kontoverwaltung einpflegt. Der Vorgang kann einige Minuten dauern. Wundern Sie sich also nicht, wenn Sie nicht unmittelbar nach dem Klick auf Aktualisieren die Zahlen für Ihr Konto sehen.

Überweisungen

Überweisungen gibt es in vielfältiger Form: Daueraufträge, Einmalzahlungen oder Umbuchungen von einem Konto auf ein anderes. Weil Sie in MoneyPlex alle Konten unter einer einheitlichen Oberfläche sehen, sind gerade Umbuchungen kein Problem.

- Klicken Sie rechts auf Zahlungen, um eine Überweisung zu beauftragen.

- Der folgende Schritt ist nur nötig, wenn Sie in MoneyPlex mehrere Konten eingerichtet haben: Klicken Sie in der Menüleiste oben auf den Button mit dem Kontonamen und wählen Sie das Konto, von dem aus Sie die Überweisung durchführen wollen.

-

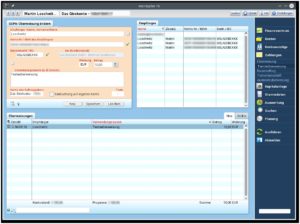

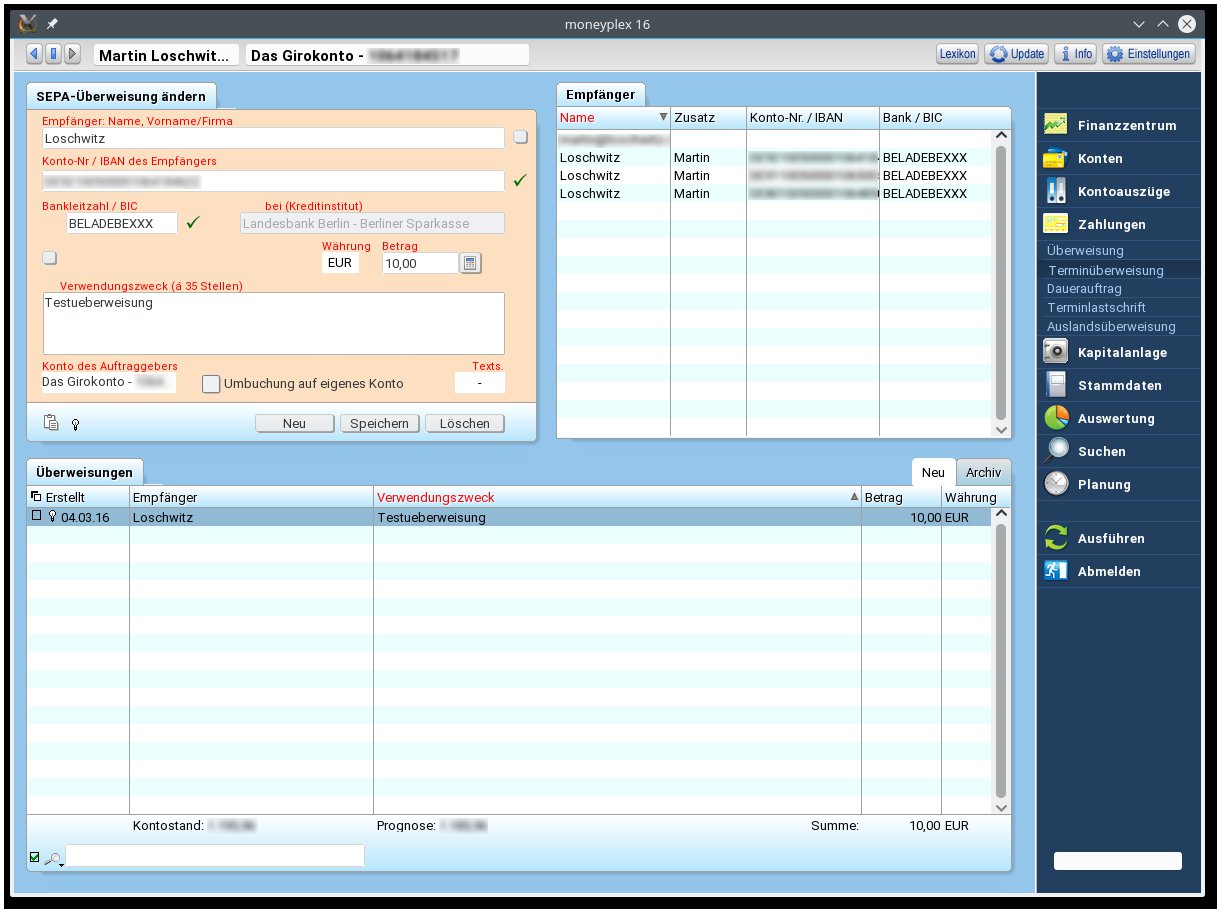

Es erscheint ein Formular, das viel Ähnlichkeit mit dem klassischen Überweisungsträger hat (Abbildung 6). Links tragen Sie den Empfänger der Zahlung ein. Wollen Sie stattdessen Geld von einem Ihrer Konten auf ein anderes überweisen, klicken Sie in der Kontenliste rechts auf das Zielkonto. MoneyPlex fügt dann IBAN und BIC/SWIFT im Überweisungsträger links ein.

Abbildung 6: Die Überweisungsseite von MoneyPlex ist an das klassische Papierformular angelehnt.

- Klicken Sie auf Speichern. Sie sehen unten, dass die Überweisung als Aufgabe vorgemerkt ist. Wenn Sie nun doppelt darauf klicken, können Sie die Details der Überweisung noch ändern. Ein anschließender Klick auf Speichern sorgt für deren dauerhafte Speicherung.

- Der letzte Schritt entspricht exakt dem Vorgang, den Sie bereits bei der Aktualisierung der Kontostände vollzogen haben. Allerdings finden Sie rechts im Ausführen-Menü nun eine weitere Kategorie namens Vorgemerkte SEPA-Buchungen. Wählen Sie die passende Buchung aus, indem Sie einen Haken in der Checkbox vor der jeweiligen Buchung setzen, und klicken Sie dann erneut auf Ausführen.

-

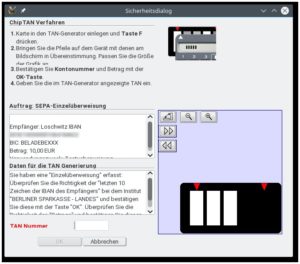

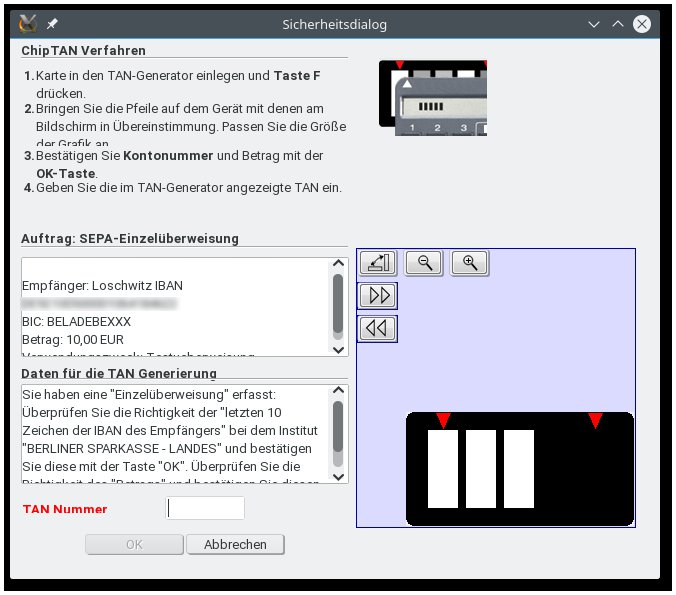

MoneyPlex zeigt Ihnen den TAN-Dialog an – je nach gewählter Methode erscheint zuerst ein Fenster, in dem Sie die genauen Parameter der Autorisierung für die Überweisung (also den verwendeten Mechanismus und ggf. die Chip-TAN-Karte, Abbildung 7) nochmals angeben. Dann folgt die TAN-Eingabe. Schließlich bestätigt das Programm, dass es die Überweisung erfolgreich an die Bank weitergeleitet hat.

Abbildung 7: MoneyPlex unterstützt das optische Chip-TAN-Verfahren. Den Generator halten Sie mit der Scannerseite an die Stelle mit den roten Pfeilen.

Kategorisierung von Buchungen

Weil MoneyPlex mehrere Konten bei unterschiedlichen Banken verwalten kann, hat es einen unschlagbaren Vorteil: Es kann über alle konfigurierten Konten hinweg Umsätze erfassen und kategorisieren. Das erlaubt eine genaue Analyse der finanziellen Situation: Wer z. B. die exakten monatlichen Ausgaben für Lebensmittel oder Sonderwünsche kennt, kann vernünftige Finanzplanung betreiben. Allerdings steht vor der Erleuchtung mühsame Kleinarbeit: Jede Buchung auf dem Konto ist einer Kategorie zuzuweisen. Immerhin: MoneyPlex merkt sich bei der Zuweisung von Kategorien wiederkehrende Muster, so dass es nach einer Weile etwa sämtliche Buchungen mit dem Betreff “Miete + Nebenkosten” automatisch der passenden Kategorie zuordnen kann. Wenn Sie Buchungen auf Konten Kategorien zuweisen möchten, tun Sie das so:

- Klicken Sie in MoneyPlex rechts auf Kontoauszüge. Wählen Sie oben aus dem Drop-down-Menü das Konto aus, dessen Zahlungen Sie bearbeiten wollen.

- Wählen Sie aus der Liste die konkrete Zahlung aus, um die es geht. Sie sehen dann im oberen linken Teil des MoneyPlex-Fensters die Details der Buchung.

- Klicken Sie mit der linken Maustaste einmal in das Kategorie-Feld. Es öffnet sich ein Drop-down-Menü mit vordefinierten Kategorien. Wählen Sie die passende Kategorie aus und klicken Sie auf Speichern.

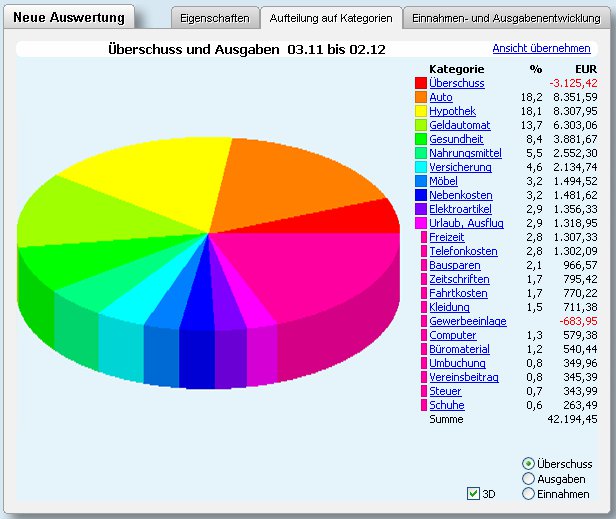

Wiederholen Sie den Vorgang für die Buchungen der letzten Monate. Danach erweist sich Auswertung in der Menüleiste rechts als sehr praktisch: In der Übersicht sehen Sie nun, für welche Kategorien Sie wie viel Geld ausgeben, und zwar summiert über alle einbezogenen Konten (Abbildung 8).

Abbildung 8: Im Auswertungsdialog gibt MoneyPlex Ihnen einen guten Überblick über Einnahmen und Ausgaben sowie die Aufteilung auf einzelne Kategorien.

PayPal

MoneyPlex unterstützt auch PayPal-Konten. PayPal selbst bietet für jeden Zugang eine so genannte API-Schnittstelle an, die das Programm nutzen kann. Im Grunde ist das Prinzip dem von HBCI also sehr ähnlich. Der Vorteil der PayPal-Integration: Über den Dienst getätigte Zahlungen tauchen nicht länger als pauschaler Betrag auf dem Kontoauszug auf, sondern lassen sich Posten für Posten in die persönliche Finanzanalyse aufnehmen. Um ein PayPal-Konto in MoneyPlex einzurichten, starten Sie den Assistenten für das Hinzufügen eines neuen Konto wie weiter oben erklärt. Wählen Sie als Kontotyp Sonderkonten einrichten (PayPal-Konten, Beispielkonten) und in der Liste PayPal-Konto aus. Dann folgt ein Klick auf Weiter. Wählen Sie im nächsten Fenster den bestehenden Mandaten aus und klicken Sie auf Weiter, nachdem Sie dessen Passwort eingegeben haben. Es folgt noch die Bestätigung per Klick auf Fertigstellen.

Danach besuchen Sie die PayPal-Website: Dort benötigen Sie den API-Benutzernamen, das API-Passwort und die Unterschrift für Ihr PayPal-Konto:

- Öffnen Sie in einem Browser die PayPal-Seite [2]. Über den Button Einloggen melden Sie sich an.

- Klicken Sie oben rechts auf Mein PayPal und dann links auf Verkäufereinstellungen; danach in der API-Zugriff-Zeile auf Aktualisieren und auf API-Berechtigung anfordern.

-

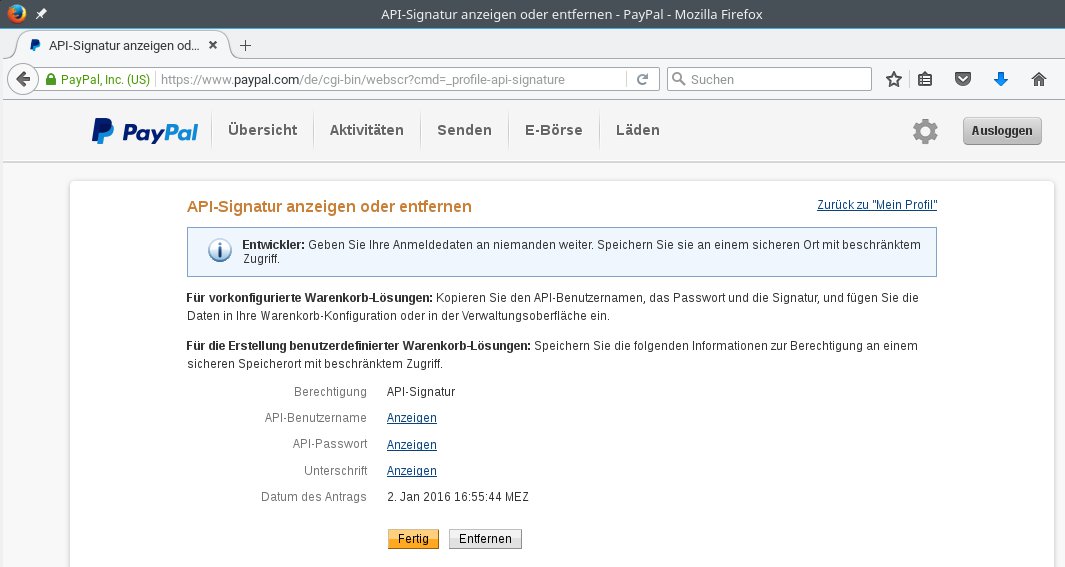

Klicken Sie auf Fordern Sie eine API-Signatur an und dann auf Zustimmen und senden. Nach wenigen Sekunden zeigt PayPal Ihnen die Daten an (Abbildung 11).

Abbildung 11: PayPal liefert Ihnen auf Klick alle wichtigen Daten, die Sie für die Einrichtung eines PayPal-Kontos in MoneyPlex benötigen.

Die restliche Konfiguration erledigen Sie in MoneyPlex:

- Klicken Sie in MoneyPlex auf Stammdaten / Bankzugänge und wählen Sie das PayPal-Konto aus. Klicken Sie auf ändern, um den Schutz des Kontos in MoneyPlex aufzuheben.

- Tragen Sie die benötigten Parameter in MoneyPlex ein und klicken Sie auf Speichern.

- Aktualisieren Sie Ihre Konten wie zuvor beschrieben.

Achtung: PayPal-Konten weisen stets einen Saldo von 0 Euro auf, sofern kein Guthaben darauf vorhanden ist. Außerdem erscheint für jede Abbuchung vom Konto gleichzeitig eine Gutschrift. Achten Sie bei der Kategorisierung von Zahlungen also am besten darauf, dass Sie die Abbuchungen vom Konto für PayPal (falls Sie nicht per Kreditkarte zahlen) mit den Einnahmen verrechnen, die im PayPal-Konto aufgelistet sind (Abbildung 12).

Abbildung 12: Ist das PayPal-Konto erstmal eingerichtet, verhält es sich fast wie ein normales Girokonto in MoneyPlex.

Infos

[1] MoneyPlex: http://www.matrica.de/produkte/produktmpx.html

[2] PayPal: https://www.paypal.de/