Mit KMyMoney rufen Sie Ihre Kontoumsätze online ab und tätigen auf demselben Weg auch Überweisungen nach der aktuellen EU-Zahlungsdiensterichtlinie PSD2.

“Irren ist menschlich”, besagt ein bekanntes Sprichwort. “Auf Irrtümern zu bestehen, ist teuflisch”, lautet der weniger bekannte zweite Teil dieses geflügelten Worts. Im Artikel zu KMyMoney in LU 12/2019 [1] stand zu lesen, KMyMoney beherrsche über das Abrufen von Umsätzen hinaus keine weiteren Online-Banking-Funktionen.

Das waren Fake News: KMyMoney [2] erlaubt sehr wohl Online-Banking per HBCI. Allerdings kennt das KMyMoney-Handbuch [3], das auf der US-Version des Programms beruht, das deutsche HBCI nicht, und lässt es daher komplett außen vor. Daher ist es auch uns durchs Raster gerutscht, wofür wir uns an dieser Stelle ausdrücklich entschuldigen möchten.

Teuflisch wollen wir keinesfalls sein, und bestehen deshalb nicht auf unserem Irrtum, sondern stellen im Folgenden die Online-Banking-Funktionen von KMyMoney im Detail vor. Unser besonderer Dank gilt dabei Thomas Baumgart, dem Hauptautor von KMyMoney: Er hat uns nicht nur auf das Versehen aufmerksam gemacht, sondern steuerte auch wertvolle Hintergrundinformationen bei, ohne die dieser Artikel nicht zustandegekommen wäre.

TIPP

Die Online-Banking-Funktionen von KMyMoney finden sich nicht im Kernprogramm, sondern erfordern zusätzliche Module. Haben Sie KMyMoney aus dem Quellcode kompiliert, brauchen Sie in der Regel nichts weiter zu unternehmen. In diesem Fall bringt die Installation die Module bereits mit ins System. Verwenden Sie hingegen ein KMyMoney-Paket aus dem Repository einer Distribution, dann kann es vorkommen, dass Sie die fraglichen Module erst über das Paketmanagement nachziehen müssen. Ob die Module auf Ihrem System vorliegen, prüfen Sie unter Einstellungen | KMyMoney einrichten | Erweiterungen. Außerdem muss AqBanking auf dem System vorhanden sein.

Online-Banking einrichten

Bevor Sie die Online-Banking-Funktion von KMyMoney nutzen können, gilt es, dieses Verfahren zunächst bei Ihrer Bank freizuschalten. Von dort erhalten Sie alle nötigen Daten, wie Benutzername und Passwort sowie die URL des Online-Banking-Servers. Möglicherweise benötigen Sie zusätzliche Hardware, wie einen Chipkartenleser oder einen TAN-Generator. Einige Banken greifen zur Bestätigung von Überweisungen auf eine Smartphone-App zurück.

TIPP

Hilfe bei Fragen und Problemen erhalten Sie auf der User-Mailingliste mailto:kmymoney@kde.org von KMyMoney, auch in deutscher Sprache.

Den technischen Unterbau für das Online-Banking stellt in Deutschland HBCI, das viele Banken ihren Kunden anbieten. Für das Home-Banking mit HBCI gibt es verschiedene Sicherheitsverfahren [4]. Einige Institute setzen auf HBCI mit Chipkarte. Bei diesem Verfahren legitimieren Sie sich beim Online-Banking über eine Chipkarte, die Sie an Ihrem heimischen PC über einen Kartenleser nutzen. Andere verwenden das PIN/TAN-Verfahren, bei dem Sie sich über eine PIN einloggen und alle Geschäftsvorfälle über eine TAN tätigen.

Die Banking-Software benötigt für jeden Geschäftsvorfall eine neue, eigens erzeugte TAN. Dazu gibt es verschiedene Methoden. Einige Banken nutzen einen speziellen TAN-Generator zum Errechnen von TANs. Andere verwenden eine Smartphone-App, über die der Kunde einen QR-Code am Bildschirm einscannt, um die TAN zu generieren. Neben HBCI unterstützt KMyMoney den Abruf von Buchungsdaten über Online-Protokolle wie OFX oder das Einlesen der Daten aus einer CSV-Datei.

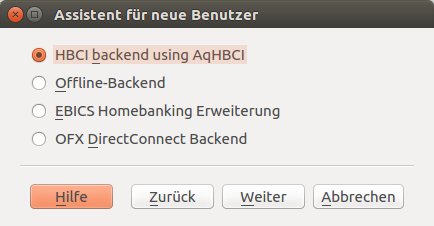

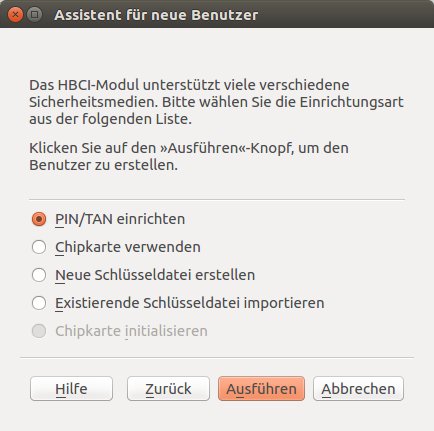

Für das Online-Banking nutzt KMyMoney AqBanking [5], das in passender Version auf dem System vorhanden sein muss. Bei Bedarf installieren oder aktualisieren Sie dieses Programm zunächst. Bevor Sie mit dem Online-Banking loslegen, richten Sie den Zugang im Menü Einstellungen | AqBanking einrichten ein (Abbildung 1). Lassen Sie sich anschließend vom Assistenten durch den Einrichtungsvorgang führen, der sich je nach Bank und Verfahren unterscheidet (Abbildung 2).

Abbildung 1: Ein Assistent führt Sie durch die Einrichtung des Online-Bankings. KMyMoney beherrscht verschiedene Verfahren; in Deutschland ist HBCI Standard.

Abbildung 2: Für das Online-Banking per HBCI stehen verschiedene Sicherheitsverfahren zur Verfügung.

Zu guter Letzt legen Sie fest, welches Ihrer Konten in KMyMoney welchem Ihrer Bankkonten entspricht. Wechseln Sie dazu mit einem Klick auf das Symbol Konto in der linken Seitenleiste in die Kontenübersicht und suchen Sie Ihr Girokonto heraus. Nach einem Rechtsklick darauf wählen Sie Einem Online-Konto zuordnen und anschließend KBanking.

Sie sehen nun eine Liste mit allen Konten, für die Sie Online-Banking eingerichtet haben. Verknüpfen Sie das passende Bankkonto durch einen Klick auf Zuweisen mit Ihrem Konto in KMyMoney. Möchten Sie mehrere Bankkonten für das Online-Banking verwenden, verfahren Sie mit jedem einzelnen entsprechend. Mit einem Rechtsklick in die Kontenübersicht und der Auswahl von Neues Konto fügen Sie bei Bedarf ein weiteres Konto in KMyMoney ein.

Kontoauszüge per HBCI

Haben Sie das Online-Banking eingerichtet, rufen Sie als Erstes einen aktuellen Kontoauszug ab, um Ihre Buchführung auf den neuesten Stand zu bringen. Eine Übersicht Ihrer Konten erhalten Sie über einen Klick auf das Symbol Konto in der linken Seitenleiste.

Suchen Sie dort das Konto heraus, für das Sie den Kontoauszug abrufen möchten. Nach einem Rechtsklick darauf wählen Sie Konto aktualisieren. Als Nächstes möchte das Programm Ihre Online-Banking-PIN wissen. Je nach Bank benötigen Sie zum Abrufen eines Kontoauszugs zudem eine TAN. Nach dem Datenabgleich mit der Bank (Abbildung 3) müssen Sie noch die einzelnen Buchungen kontieren, ihnen also eine passende Kategorie zuweisen.

Abbildung 3: Ihre Kontoauszüge rufen Sie online ab. So behalten Sie alle Buchungen und den aktuellen Kontostand im Blick.

Bei regelmäßig wiederkehrenden Buchungen nimmt KMyMoney Ihnen das Kontieren ab. So lässt sich die Zuordnung beispielsweise anhand des Auftraggebers automatisieren. Dazu klicken Sie in der linken Seitenleiste auf Empfänger. Hier legen Sie eine Liste der Personen und Institutionen an, von denen Sie regelmäßig Geld erhalten oder an die Sie regelmäßig Geld zahlen. So gehört etwa Ihr Arbeitgeber, von dem Sie jeden Monat Ihr Gehalt überwiesen bekommen, in diese Liste. Über den Reiter Buchungen gibt das Programm eine Liste aller einem bestimmten Empfänger zugeordneten Buchungen aus. So erhalten Sie sofort einen Überblick darüber, wie viel Geld Sie wann von wem erhalten oder an wen überwiesen haben.

Die automatische Verknüpfung mit einer passenden Kategorie aktivieren Sie über den Reiter Zuordnung. Dort entscheiden Sie sich für die Option Nach Zahlungsempfänger zuordnen. Die Zurechnung von Buchungen zu einem bestimmten Empfänger nimmt KMyMoney über den Namen vor. Speichern Sie daher Ihre Empfänger unter genau dem Namen ab, der auf dem Kontoauszug als Auftraggeber erscheint. Falls Sie den Empfänger nicht unter diesem Namen gespeichert haben, weichen Sie auf die Option Nach einem unten aufgeführten Namen zuordnen aus. In diesem Fall fügen Sie in die darunterstehende Liste den Namen ein, den das Programm als Zuordnungskriterium heranziehen soll.

Nachdem die Zuordnung zwischen Zahlung und Empfänger funktioniert, gilt es nun noch, eine passende Kategorie festzulegen, damit KMyMoney die Buchung korrekt kontiert. Dazu wechseln Sie zum Reiter Standardkonto. Dort aktivieren Sie das Kontrollkästchen vor Die Standardkategorie für neue Buchungen mit diesem Empfänger verwenden. Anschließend definieren Sie die passende Kategorie über das Auswahlmenü Standard-Kategorie. Für Gehaltszahlungen Ihres Arbeitgebers wäre beispielsweise Einnahmen | Gehalt die richtige Wahl.

Daneben nutzt KMyMoney zum Kontieren auch Ihre Eintragungen unter Geplante Buchungen. Findet sich dort im angegebenen Zeitraum eine Buchung mit dem Wert der Überweisung, nimmt KMyMoney sogar komplizierte Kontierungen automatisch vor. Auf diese Weise kontieren Sie Ihr Gehalt noch exakter, denn so erfassen Sie den Bruttobetrag als Einnahme und alle Abzüge wie Steuern und Sozialversicherungen als Ausgaben.

Findet sich nichts in den geplanten Buchungen, prüft KMyMoney, ob es in der Vergangenheit bereits Buchungen für den betreffenden Auftraggeber gegeben hat, und stellt diese zur Auswahl in einem Dialog dar.

Überweisungen per HBCI

Per HBCI rufen Sie nicht nur Ihre Kontoauszüge online ab, sondern nehmen auch Überweisungen vor. Dazu speichern Sie zunächst die Daten des Empfängers ab. Über einen Klick auf Empfänger in der linken Seitenleiste gelangen Sie zur Übersicht Ihrer Finanzpartner. Dort legen Sie bei Bedarf einen neuen Empfänger an, falls die passenden Daten noch nicht vorliegen. Damit Ihre Überweisung auf dem richtigen Konto ankommt, wechseln Sie innerhalb der Empfängerdaten zum Reiter Bankverbindung, wo Sie IBAN und BIC des Empfängers hinterlegen.

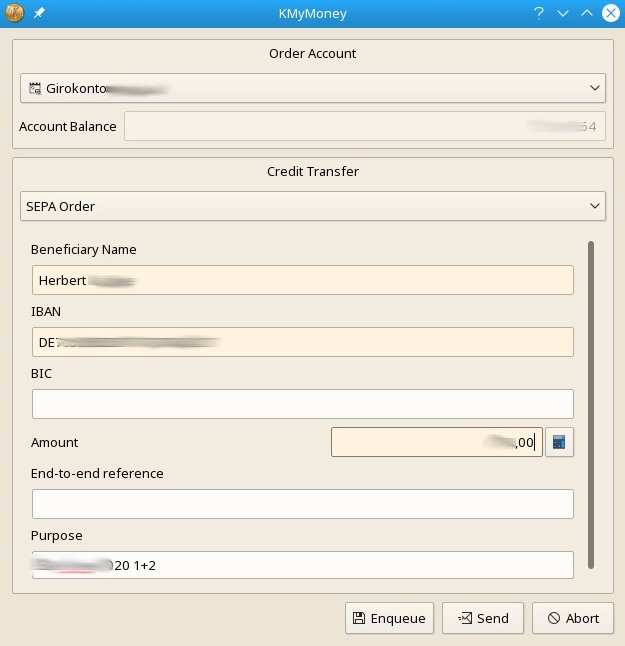

Nach dem Speichern der Empfängerdaten füllen Sie den digitalen Überweisungsträger aus. Dazu wechseln Sie über die linke Seitenleiste in die Ansicht Ausgang und klicken auf Neue Überweisung. Es öffnet sich ein Dialog, in den Sie die Daten der Überweisung eintragen (Abbildung 4). Zunächst wählen Sie oben das passende Girokonto aus. Darunter zeigt KMyMoney den letzten bekannten Kontostand an. Der kann vom tatsächlichen Saldo abweichen, wenn es seit der letzten Abfrage eines Kontoauszugs neue Buchungen gegeben hat.

Abbildung 4: Die Daten für Ihre Überweisung erfassen Sie in einem eigenen Dialog. Haben Sie die Bankverbindung des Empfängers vorher gespeichert, schlägt KMyMoney sie automatisch vor.

Nun ergänzen Sie die Empfängerdaten. Gibt es für den Empfänger bereits einen Eintrag in den Kontakten, füllt das Programm die Felder für die Bankverbindung automatisch aus. Ansonsten tragen Sie die IBAN per Hand ein; eine BIC benötigen Sie nur für Auslandsüberweisungen. Zuletzt ergänzen Sie noch den Überweisungsbetrag sowie einen Verwendungszweck, damit der Empfänger Ihre Zahlung zuordnen kann.

Möchten Sie mehrere Überweisungen aufgeben, klicken Sie auf Speichern, um die bereits vorbereitete Überweisung zunächst zurückzustellen und später mit den anderen Zahlungen zusammen aufzugeben. Mit einem Klick auf Senden leiten Sie den Zahlungsauftrag stattdessen direkt an Ihre Bank weiter. Dazu nimmt KMyMoney zunächst Kontakt mit dem Server des Kreditinstituts auf, wozu es Ihre Online-Banking-PIN abfragt.

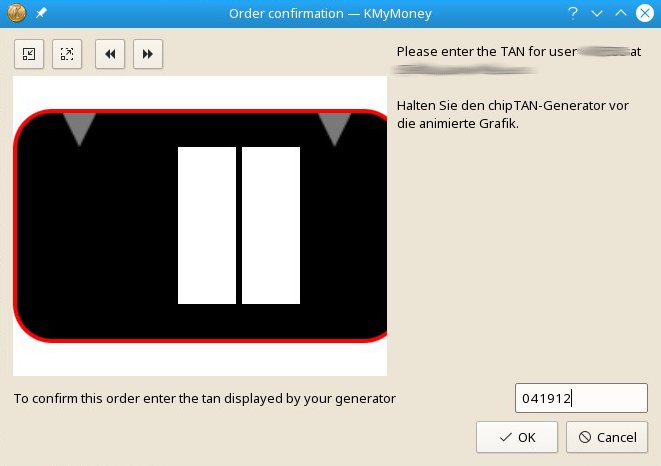

Sie legitimieren die Überweisung mit dem Verfahren, das Ihre Bank dazu vorsieht. Seit Version 5.0.7 unterstützt KMyMoney auch die neuen Authentisierungsverfahren nach der Zahlungsdiensterichtlinie PSD2, wie etwa einen Flicker-Code (Abbildung 5). Zum Schluss bestätigen Sie mit OK und senden so den Zahlungsauftrag an Ihre Bank.

Abbildung 5: Je nach Bank legitimieren Sie Ihre Überweisung auf unterschiedliche Weise. Hier wird ein Flicker-Code eingeblendet, den Sie mit einem speziellen TAN-Generator einlesen. Er gibt anschließend in Verbindung mit Ihrer zum Konto gehörigen Chip-Karte die passende TAN aus. Andere Banken zeigen einen QR-Code an, den Sie mit einer App einscannen.

Kommentar: PSD2 – Hauruckverfahren mit Privacy-Mängeln

Mit der zweiten EU-Zahlungsdiensterichtlinie 2015/2366, besser bekannt als PSD2 [6], soll alles besser werden. Zumindest wird es anders: Aufgrund der PSD2-Richtlinie mussten die Banken die bekannten Online-Verfahren nach HBCI anpassen. Alle Hersteller von Online-Banking-Programmen mussten bei der Organisation Deutsche Kreditwirtschaft (DK) Registrierungsnummern beantragen, um überhaupt weiter einen Online-Zugang zu den Banken zu erhalten.

Das erfuhren die freiwilligen Entwickler aus den entsprechenden Open-Source-Projekten wie GnuCash, KMyMoney und anderen aber erst im Lauf des August 2019, nachdem sich besorgte User mit Fragen dazu an sie gewandt hatten. Die Banken schalteten die Änderungen in der Zwischenzeit in ihren Systemen aktiv. Ab 14.09.2019 galten die neuen Bestimmungen, Verfahren wie die auf Zettel ausgedruckten iTAN-Listen wurden abgeschaltet [8]. Doch für Open-Source-Projekte gab es keine Vorabinfos, keine Spezifikationen, keine Testserver. Die OSS-Gemeinde wartete also notgedrungen auf den 14. September und konnte erst dann die notwendigen Änderungen implementieren und gegen die Live-Systeme testen.

Moment mal: Mit der PSD2 sollte doch alles besser werden? Ja, die Banken müssen nun eine Schnittstelle für Dienstleister zur Verfügung stellen, doch dabei handelt es sich um eine reine B2B-Schnittstelle, auf die der normale Benutzer mit seinem Home-Banking-Programm nicht zugreifen kann. Eine allgemein gültige Spezifikation für alle Banken existiert nicht, jedes Kreditinstitut geht eigene Wege. Das kann HBCI besser – aber das ist nicht europäisch und nicht in der Cloud.

Was hat nun der Heimanwender von PSD2? Nichts. Er soll Dienstleistern erlauben, auf seine Bankkonten zuzugreifen, damit diese bunte Finanzübersichten erstellen. Dazu erhält der Dienstleister dann vollen Zugang zu den Daten, und das von vielen Nutzern gleichzeitig. Privatsphäre? Fehlanzeige. Dabei erhält der Anwender nichts, was ihm KMyMoney und Co. nicht schon seit vielen Jahren unter voller Wahrung der Privacy kostenlos böten. Weitere Hintergrundinformationen dazu liefert ein Vortrag vom 36C3 [7]. Thomas Baumgart

Haben Sie mehrere Überweisungen vorgemerkt, dann geben Sie die ausstehenden Zahlungsaufträge frei, indem Sie über die linke Seitenleiste in die Ansicht Ausgang wechseln und dort rechts auf Senden klicken. Hier bearbeiten oder löschen Sie außerdem gespeicherte, aber noch nicht abgeschickte Überweisungsaufträge. Bei Aufträgen an mehrere Banken arbeitet das Programm die Überweisungen nach Institut sortiert ab, wobei es für jede einzelne Überweisung eine eigene TAN benötigt.

KMyMoney trägt die aufgegebenen Überweisungsaufträge erst dann in das Kontenbuch ein, wenn Sie wie oben beschrieben das nächste Mal einen Online-Kontoauszug abrufen. Bei einigen Banken erscheinen die Überweisungen zeitnah im Auszug, bei anderen nimmt das etwas mehr Zeit in Anspruch.

OFX und CSV

KMyMoney unterstützt den Abruf von Kontoauszügen nicht nur via HBCI, sondern auch über das Online-Protokoll OFX. Hierzulande hat diese Funktion allerdings kaum Bedeutung und kommt in der Regel nur zum Einsatz, wenn Sie Kunde einer ausländischen Bank sind. Überweisungen per OPX unterstützt KMyMoney zurzeit noch nicht.

Bietet Ihre Bank keine der vorgestellten Online-Zugriffsmöglichkeiten auf Ihr Konto an, können Sie Kontoauszüge zumindest als CSV-Datei in KMyMoney einlesen, sofern das Kreditinstitut das Format zur Verfügung stellt. Dazu laden Sie via Webbrowser die CSV-Datei herunter und starten den Import in KMyMoney dann über das Menü Datei | Importieren | CSV. Ein Assistent führt Sie durch den Vorgang.

Im ersten Dialogfenster entscheiden Sie sich für Bank. Da die einzelnen Institute die Daten in der CSV-Datei unterschiedlich strukturieren, müssen Sie einmalig ein neues Importprofil anlegen, auf das Sie später zurückgreifen. Im Auswahlmenü des ersten Dialogfensters vergeben Sie einen Namen für das neue Importprofil. Nach einem Klick auf Datei auswählen suchen Sie aus dem Dateisystem die passende CSV-Datei heraus. KMyMoney zeigt daraufhin deren Inhalt in einer Tabelle an.

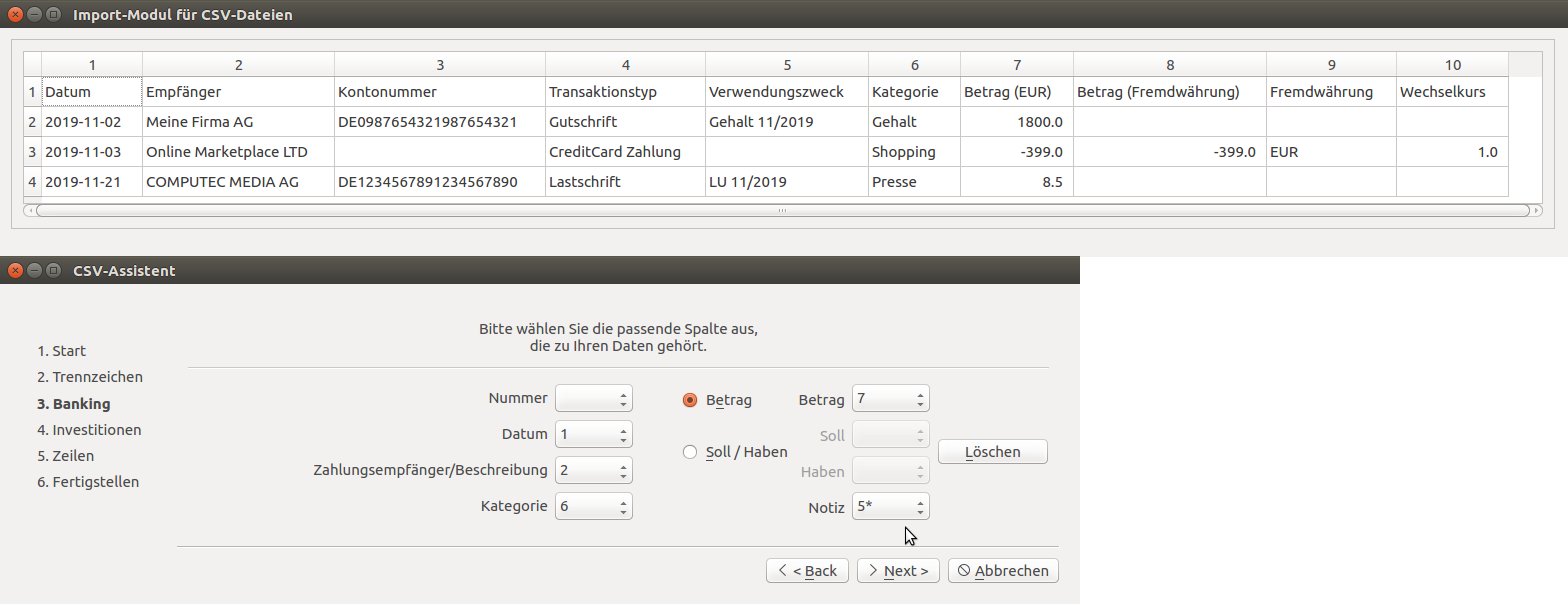

Nun versorgen Sie den Importassistenten mit einigen Informationen, damit er die Daten richtig zuordnet. So entscheiden Sie im folgenden Dialog, welches Zeichen die einzelnen Felder eines Datensatzes voneinander trennt (meist ein Komma) und welches als Textbegrenzer dient (einfache oder doppelte Anführungszeichen). Nach einem Klick auf Weiter ordnen Sie den einzelnen Daten die passende Spalte in der CSV-Datei zu (Abbildung 6).

Abbildung 6: Kontoauszüge lesen Sie bei Bedarf als CSV-Datei in KMyMoney ein.

Im nächsten Fenster entscheiden Sie, welche Zeilen KMyMoney einlesen soll. Enthält beispielsweise die erste Zeile Spaltenüberschriften, beginnen Sie mit dem Import erst ab der zweiten. Danach teilen Sie dem Programm noch mit, in welchem Format das Datum der Buchungen angegeben ist. Mit einem Klick auf CSV-Datei importieren lesen Sie nun die Daten des Kontoauszugs in KMyMoney ein und geben an, zu welchem Konto sie gehören. Künftige Versionen von KMyMoney sollen neben den Buchungsdaten auch den Kontostand aus der CSV-Datei einlesen können, den einige Banken dort mit aufnehmen.

War das Einlesen erfolgreich, finden Sie die importierten Daten, indem Sie in der linken Seitenleiste auf Kontenbuch klicken und sich über das Auswahlmenü oben für das passende Konto (meist Girokonto) entscheiden. Dort bearbeiten Sie dann die einzelnen Buchungen und weisen ihnen eine passende Kategorie zu.

TIPP

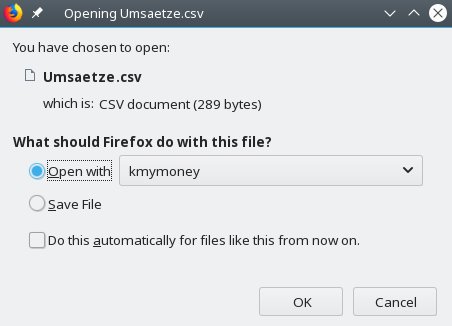

Mit einem kleinen Kniff importieren Sie CSV-Dateien noch eleganter: Legen Sie zunächst im Webbrowser KMyMoney als Standardprogramm zum Öffnen von CSV-Dateien fest, bei Firefox etwa unter Bearbeiten | Einstellungen | Anwendungen. Starten Sie KMyMoney, bevor Sie die CSV-Datei via Online-Banking abrufen, und lassen Sie das Programm im Hintergrund geöffnet. Beim Download der CSV-Datei wählen Sie im Dialog statt der Option Datei speichern die Option Öffnen mit, wo KMyMoney bereits als Standardprogramm erscheint (Abbildung 7). So startet das im Hintergrund laufende KMyMoney automatisch den Importassistenten, und Sie müssen die CSV-Datei nicht erst zwischenspeichern und über das Programmmenü aufrufen.

Abbildung 7: CSV-Dateien öffnen Sie mit KMyMoney direkt aus dem Webbrowser heraus.

Fazit

KMyMoney zeigt sich vielseitig, was das Online-Banking angeht. Per HBCI rufen Sie Ihre Kontoauszüge ab und tätigen Überweisungen. Die passenden Kategorien für die Buchungen im Kontoauszug schlägt das Programm weitgehend automatisch vor. Mit den gängigen Sicherheitsverfahren kommt KMyMoney problemlos zurecht. Bietet Ihre Kreditinstitut kein Online-Banking per HBCI an, müssen Sie Ihre Kontoauszüge trotzdem nicht abtippen, sondern importieren sie einfach als CSV-Datei.

Glossar

-

HBCI

-

Home Banking Computer Interface. Eine in Deutschland eingesetzte standardisierte Schnittstelle für das Online-Banking. Entwickelt wurde HBCI von verschiedenen deutschen Bankengruppen.

-

PIN/TAN

-

Die PIN dient als persönliche Identifikationsnummer für den Zugang zum Online-Banking. Bei der TAN (Transaktionsnummer) handelt es sich um einen einmalig gültigen Code, der für einen speziellen Geschäftsvorfall eigens generiert wird.

-

OFX

-

Open Financial Exchange. Datenformat zum Austausch von Finanzdaten.

-

CSV

-

Comma-separated values. Dateiformat, das strukturierte Daten in einer Textdatei speichert. Dieses Format lässt sich einfach zwischen verschiedenen Programmen austauschen.

-

IBAN

-

International Bank Account Number. International standardisiertes System für Bankverbindungen, das in Deutschland Kontonummer und Bankleitzahl zu einer Bankkontennummer vereint.

-

BIC

-

Business Identifier Code. Standardisierter Code, der im internationalen Zahlungsverkehr Banken und deren einzelne Geschäftsstellen kennzeichnet.

-

PSD2

-

Payment Services Directive 2. EU-Richtlinie zur Regulierung von Zahlungsdienstleistungen, die für das Home-Banking zwingend eine Zwei-Faktor-Authentifizierung vorsieht. Als erste Komponente dienen Benutzername und PIN-Code, als zweite etwa eine Chip-Karte oder eine durch einem TAN-Generator oder eine Smartphone-App erzeugte TAN.

Infos

-

KMyMoney: Daniel Tibi, “Geldverkehr”, LU 12/2019, S. 40, https://www.linux-community.de/43413

-

KMyMoney: https://kmymoney.org

-

KMyMoney-Handbuch: https://docs.kde.org/stable5/de/extragear-office/kmymoney/kmymoney.pdf

-

“Sicherheit im Online-Banking”: https://www.bsi-fuer-buerger.de/BSIFB/DE/DigitaleGesellschaft/OnlineBanking/SoFunktioniertDasOnlineBanking/Sicherheit/PIN-TAN-Schutzverfahren.html

-

AqBanking: https://www.aquamaniac.de

-

Informationen zu PSD2: https://www.bundesbank.de/de/aufgaben/unbarer-zahlungsverkehr/psd2/

-

“Was hat die PSD2 je für uns getan?”: https://media.ccc.de/v/36c3-10717-was_hat_die_psd2_je_fur_uns_getan

-

“Neue Regeln ab September”: https://www.heise.de/newsticker/meldung/Online-Banking-und-PSD2-Neue-Regeln-im-September-4499106.html