Beim Einsatz des Computers die Anonymität zu wahren, ist mitunter mit hohen Hürden verbunden. Das Bezahlsystem GNU Taler schafft den Spagat und baut geschickt auf den Prinzipien freier Software auf.

Zum digitalen Bezahlen, also dem elektronischen Begleichen einer Leistung, gehören neben Käufer und Verkäufer noch zwei Dinge: eine Geldbörse des Käufers sowie das Bezahlverfahren zwischen den Beteiligten. Geldbörse steht hier als generischer Begriff für den Aufbewahrungsort des digitalen Zahlungsmittels, im Englischen häufig als Wallet oder E-Wallet bezeichnet.

In den vergangenen Jahrzehnten sind viele von uns bereits mit elektronischen Geldbörsen auf physischen Medien in Kontakt gekommen. Vielfach haben sie einen anderen Namen und liegen in einer spezifischen Form vor, beispielsweise im Scheckkartenformat, als Schlüssel oder einer Art Schlüsselanhänger mit RFID-Tag. Sie lassen sich einer von drei Kategorien zuordnen: “Geld auf der Karte”, “Karte repräsentiert pseudonymes Konto” und “Bezahlanwendung mit direktem Zugriff auf das Referenzkonto”.

Zu den populären Vertretern zählen zum Beispiel Telefonkarten, Geldkarten [1] oder andere aufladbare Guthabenkarten für Geschenke, Sachleistungen oder die Nutzung in einem Verkehrsverbund. Dazu zählen etwa die Prepaid-Karte des Hamburger Verkehrsverbunds (HVV [2]), das eTicket vom Rhein-Main-Verkehrsverbund (RMV [3]), die Oyster Card in London [4] oder MyCiti in Kapstadt [5]. Nicht zu vergessen sind auch Schlüssel mit aufladbarem Guthaben für Getränke- und Snack-Automaten, beispielsweise Klixkey [6]. Regionsübergreifende Systeme setzen auf bestehenden Infrastrukturen wie dem Mobilfunknetz auf. Dazu gehören EcoCash [7] in Simbabwe oder M-PESA [8] in Tansania, Mosambik, Kongo, Lesotho, Ghana, Ägypten, Afghanistan, Südafrika und Äthiopien. Alle kommerziellen Marktteilnehmer profitieren hier von Transaktionsgebühren beziehungsweise von Kundenvermögen, die als ungenutztes Restguthaben schlicht verfallen.

Der elektronische Bezahlvorgang durch die Bank- beziehungsweise Kreditkarte wurde um das kontaktlose Bezahlen ergänzt. Dabei sorgen banken- oder verbundspezifische Lösungen wie Kwitt [9] und die stark variierende Akzeptanz der Zahlungsmittel und Methoden durch Händler stets für Nervenkitzel beim Bezahlvorgang [10] – bestes Beispiel: Debitkarte und Autovermietung. Wie immer finden sich bei den angebotenen elektronischen Zahlungsformen gleichzeitig Vorzüge und Nachteile. Im Detail unterscheiden sie sich in den in der Tabelle “Merkmale elektronischer Zahlungsmittel” genannten Punkten.

|

Merkmal |

Anmerkung |

|---|---|

|

Transaktionslimit ohne notwendige Authentifizierung |

Der Besitz der Geldbörse genügt zur Nutzung des Guthabens bis zu einer bestimmten Höhe. |

|

Transaktionslimit mit Authentifizierung pro Tag oder Monat |

PIN, TAN, QR-Code. |

|

Verfügbares Guthaben |

Tatsächliches Guthaben in der Geldbörse (Prepaid(-Debit)-Karte) oder Kreditlimit des damit verbundenen Bankkontos (Kreditkarte). |

|

Mindestalter bei der erlaubten Benutzung |

Beispielsweise 18 Jahre bei Kreditkarten und mit Zustimmung der Erziehungsberechtigten bei Jugendlichen bis 18 Jahre (Prepaid- und Debit-Karten). |

|

Aufladen des Guthabens (Einzahlung) |

Nicht jede Geldbörse erlaubt das. |

|

Maximale Höhe des Guthabens der Geldbörse |

Beispielsweise liegt das Limit bei der Geldkarte bei 200 Euro. |

|

Übertragbarkeit des Guthabens auf andere Geldbörsen |

Überweisung. |

|

Auszahlung des Guthabens der Geldbörse in Bargeld |

Abhebung, nicht möglich bei Edenred [11] und Geschenkkarten. |

|

Umwandlung in andere Währungen |

Geldwechsel. |

|

Akzeptanz als Zahlungsmittel durch den Händler beziehungsweise Empfänger |

– |

|

Kosten bei der Benutzung |

– |

|

Wertbeständigkeit beziehungsweise -verfall des Guthabens oder der Währung |

– |

|

Gültigkeit der Geldbörse |

Ablauf- oder Verfallsdatum. |

|

Nachvollziehbarkeit der getätigten Transaktionen |

Kontoauszug. |

|

Speicherort des Guthabens |

In der Geldbörse selbst oder in externer Infrastruktur. |

Projekt GNU Taler

Etliche Varianten kommerzieller, elektronischer Geldbörsen wie PayFast [12], PayPal [13] und Twint [14] haben sich bereits durchgesetzt. Zahlreiche Zahlungsdienstleister bieten außerdem virtuelle oder Prepaid-Kreditkarten an, etwa Revolut [15] oder Ezzocard [16]. Sie decken zwar vordergründig den Faktor Anonymität ab, lassen sich aber nur mit einer anderen Kreditkarte oder in Kombination mit einem anderen Konto erwerben. Obendrein verlangen die Anbieter dabei häufig recht hohe Gebühren, und die Karten lassen sich nicht in jedem Fall wieder aufladen. Das hängt von der konkreten Vertragsgestaltung ab.

Seit 2014 entsteht unter dem Namen GNU Taler [17] eine elektronische Geldbörse nebst Bezahlsystem als freie Software. GNU Taler ist Teil des GNU-Projekts und reiht sich in die lange Liste zunächst utopisch erscheinender FOSS-Lösungen ein, über die wir schon berichtet haben [18].

Die bereits erwähnten Zahlungssysteme geben den Nutzern die Software und erwarten, dass sie sie nur gemäß den Regeln der Betreiber verwenden. Im Gegensatz dazu stehen alle Komponenten von GNU Taler und die dazugehörige Dokumentation unter einer freien Lizenz. Dementsprechend besitzen die Anwender nicht nur die Möglichkeit, die Software so zu modifizieren, dass sie ihren eigenen Wünschen entspricht, sondern sind sogar dazu aufgerufen. Wie die Köpfe hinter dem Projekt immer wieder betonen, steckt dahinter keine (Crypto-)Währung, sondern lediglich ein Bezahlsystem [19]. Es ergänzt die bislang bestehenden digitalen Bezahlsysteme um den Faktor Anonymität für den Bezahlenden – genauso, wie er beim Bargeld existiert.

Der Name Taler stand seit dem 15. Jahrhundert und bis zur Einführung der Reichsmark im Jahr 1871 in Deutschland für die wichtigste große Silbermünze [20]. Der Taler repräsentiert damit einen durch Prägung garantierten Wert, historisch einen gesetzmäßig bestimmten Silbergehalt. Bei GNU-Projekt dient Taler als Abkürzung für Taxable Anonymous Libre Electronic Resources. Auf Deutsch lässt sich das mit steuerpflichtige, anonyme, freie und digitale Mittel übersetzen.

Als Vorläufer zum Projekt GNU Taler lässt sich DigiCash [21] nennen, das wiederum die Ideen zur elektronischen Entsprechung von Bargeld von David Chaum aus dem Jahr 1982 aufgreift. DigiCash anonymisiert den Zahlungsvorgang für den Käufer mithilfe blinder Signaturen [22] – mehr dazu lesen Sie bei Interesse im Kasten “Blinde Signaturen”. GNU Taler übernahm dieses Prinzip und erhielt bei der Weiterentwicklung intensiv wissenschaftliche Begleitung [23]. Seit 2020 befindet sich GNU Taler am Standort Biel der Berner Fachhochschule (BFH) erfolgreich in der praktischen Erprobungsphase [24] (Abbildung 1).

Abbildung 1: GNU Taler in Aktion: Ein Einkauf am Bezahlautomat an der Berner Fachhochschule.

GNU Taler bildet einen Gegenentwurf zu Diem [25], das vormals FacebookCoin und bis Ende 2020 Libra hieß und die Europäische Zentralbank (EZB) zur Entwicklung des digitalen Euros inspirierte. Sowohl die EZB als auch Meta streben damit absolute Kontrolle des Geldbesitzes und das Wissen um den Geldfluss an [26].

Bei Diem schwebte Marc Zuckerberg vor, dass sich der Inhalt der Geldbörse in den Händen eines global agierenden Imperiums namens Diem Association befindet, das jederzeit die Regeln zur Nutzung und Werteinstufung der Geldbörse nach Gutdünken ändern kann. Der Bezahlende ist bei Diem vollständig gläsern: Der Betreiber kann nicht nur alle Aktionen einsehen, sondern sie ebenso blockieren und wieder freigeben.

Blinde Signaturen

Bei herkömmlichen kryptografischen Signaturen kann der Unterzeichner einer Nachricht jederzeit eine Signatur dem Zeitpunkt der Unterzeichnung zuordnen. Bei blinden Signaturen erkennt er nur, dass diese Nachricht unterzeichnet wurde, bevor die Signatur bekannt wird.

Allgemein gesprochen muss der Empfänger einer Signatur eine Nachricht zuerst verdecken, sprich: eine blinde Signatur über die verdeckte Nachricht anfordern, und daraufhin die blinde Signatur aufdecken. Damit erhält er letztendlich eine Signatur über die ursprüngliche Nachricht. Auf diese Weise bleiben der Inhalt der Nachricht und der numerische Wert der Signatur gegenüber dem Unterzeichner beim Signieren geheim.

Eine zentrale Sicherheitseigenschaft liegt hier darin, dass der Unterzeichner immer sagen kann, wie viele Nachrichten er bislang unterschrieben hat. GNU Taler benutzt einmalig verwendbare Wertmarken für Transaktionen als Nachricht, die hier blind unterzeichnet werden. Somit hat jede Unterschrift einen Wert, und der Unterzeichner kann damit sagen, wie viele Wertmarken er in Umlauf gebracht hat.

Was damit funktioniert

Der Hauptzweck von GNU Taler ist das verlässliche, sichere und anonyme elektronische Bezahlen von Waren oder Leistungen anhand von Wertmarken (Münzen beziehungsweise Coins). Dazu hält der Bezahlende eine lokale Geldbörse (Wallet). Bevor sie sich benutzen lässt, muss er oder sie entsprechende Werte beim Systembetreiber (Taler-Exchange) hinterlegen, beispielsweise durch eine Überweisung auf das Bankkonto des Systembetreibers. Das können Euro, US-Dollar, Schweizer Franken und andere Verrechnungseinheiten wie Edelmetalle, regionale oder virtuelle Währungen sein. Damit der Systembetreiber eingehende Zahlungen der richtigen Geldbörse zuordnen kann, erzeugt eine Geldbörse für jeden Aufladevorgang einen spezifischen Kennwert, den Sie als Betreff bei der Überweisung an den Systembetreiber mit angeben müssen.

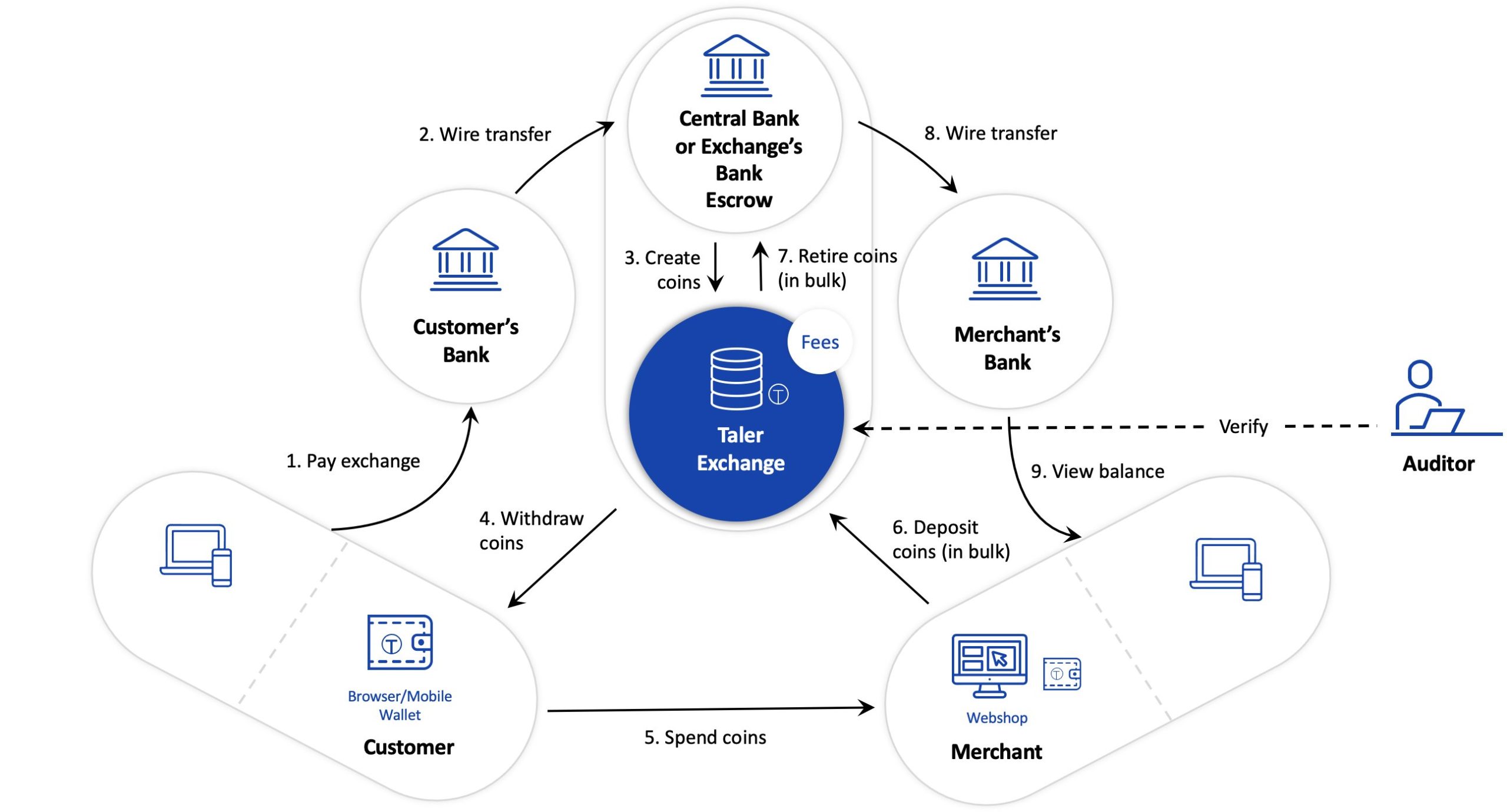

Sie können die Taler-Geldbörse auf einem Smartphone mit Android oder iOS sowie als Erweiterung in den Webbrowsern Firefox, Google Chrome, Chromium und Opera installieren (siehe Kasten “GNU Taler installieren”). Abbildung 2 veranschaulicht, wie sich die Taler-Geldbörse in den bestehenden Zahlungsverkehr einfügt [27]. Dabei agiert Taler-Exchange als Betreiber eines Verrechnungskontos zwischen dem Bezahlenden (Käufer) und dem Empfänger der Zahlung (Verkäufer).

Abbildung 2: Die Integration von GNU Taler in den bestehenden Zahlungsverkehr. Quelle: Taler Systems SA (https://taler-systems.com)

Der Bezahlvorgang lässt sich von zwei Seiten betrachten: Von außen steckt dahinter ein Scannen eines QR-Codes oder ein Klick auf einen Schalter einer Webanwendung. Intern kommen die Wertmarken aus der Taler-Geldbörse zum Einsatz. Die Geldbörse des Bezahlenden signiert diese Transaktionsdaten beim Bezahlen mit einem privaten Schlüssel, der den Geldbesitz repräsentiert und nur einmalig funktioniert. Der Taler-Exchange prüft erstens die Signatur und zweitens, dass das durch den Schlüssel repräsentierte elektronische Geld nicht bereits ausgegeben wurde. Anschließend bestätigt er die Gültigkeit für ausschließlich diesen Auftrag mit seiner eigenen Signatur. Von der Kryptografie merkt der Nutzer bei GNU Taler jedoch nichts, sie bleibt für den Anwender praktisch unsichtbar.

Nun erfolgt noch der Übertrag an den Verkäufer. Der Taler-Exchange überweist dazu den Geldwert des Kaufpreises an das Bankkonto des Verkäufers. Der Verkäufer hat seine Bankverbindung dem Taler-Exchange bereits zuvor mitgeteilt, zum Beispiel durch Eingabe in der beim Verkäufer installierten Software Taler Merchant [28]. Der Geldempfänger muss seine Einnahmen regulär versteuern; das zuständige Finanzamt kann im Prinzip sämtliche Einnahmen auf Basis des Bankkontoverlaufs leicht nachvollziehen.

GNU Taler installieren

Für Endbenutzer gleicht die Installation einem Kinderspiel: Über die Webseite laden Sie zunächst die Erweiterung für den passenden Webbrowser herunter und richten sie ein. Abbildung 3 zeigt die Rückmeldung zur erfolgreich abgeschlossenen Installation. Die Berechtigung Auf Ihre Daten für alle Websites zugreifen bedarf einer Erklärung: Die sehr breiten Zugriffsrechte sind erforderlich, da nur damit die Taler Wallet auf eine Aufforderung der Webseite zum Bezahlen mit GNU Taler reagieren kann. Ansonsten nutzt die Wallet die umfassend klingende Berechtigung nicht. Statt die Benutzersicherheit durch ein differenzierteres Rechtesystem für Erweiterungen zu verbessern, hat Google sich seit Jahren mit Manifest v3 auf die Verschlimmbesserung der Unterstützung von Werbeblockern fokussiert [31].

Abbildung 3: Das Installieren der Browser-Erweiterung für GNU Taler in Firefox fällt leicht und erfordert nur wenige Mausklicks.

Die Technik dahinter

GNU Taler umfasst die Softwarekomponenten für die jeweilige Geldbörse, die Software zum Erstellen und Austauschen der Wertmarke sowie die Anbindung an den Umtauschprozess für reale Währungen in Form einer API. Bislang steht GNU Taler zwar nicht als offizielles Debian-Paket zur Verfügung, er gibt jedoch ein projekteigenes Paket und einen Tarball auf der Projektwebseite [29]. Die Geldbörse [30] liegt als Erweiterung für den Webbrowser oder das Smartphone vor.

GNU Taler nutzen

Der erste Schritt besteht im Auswählen der Software für das verwendete Endgerät. Dazu benötigen Sie lediglich das Wissen um den genutzten Webbrowser samt passender Erweiterung oder ein Android-Smartphone mit direkter App-Integration. Das Installieren entspricht danach einem Klick auf der Projektwebseite und geht einher mit dem automatischen Erzeugen einer lokalen Geldbörse.

Als zweiter Schritt folgt das Überweisen eines Geldbetrags vom persönlichen Konto auf das Bankkonto des Taler-Exchange-Betreibers. Die Geldbörse macht es Ihnen als Besitzer dabei einfach: Sie erzeugt eine Buchungsvorlage mit der Bankverbindung des zuvor festgelegten Taler-Exchange. Hinzu kommt ein alphanumerischer Buchungsvermerk, mit dem die Geldbörse nach dem Geldeingang beim Taler-Exchange die dortige Abhebung auslösen kann.

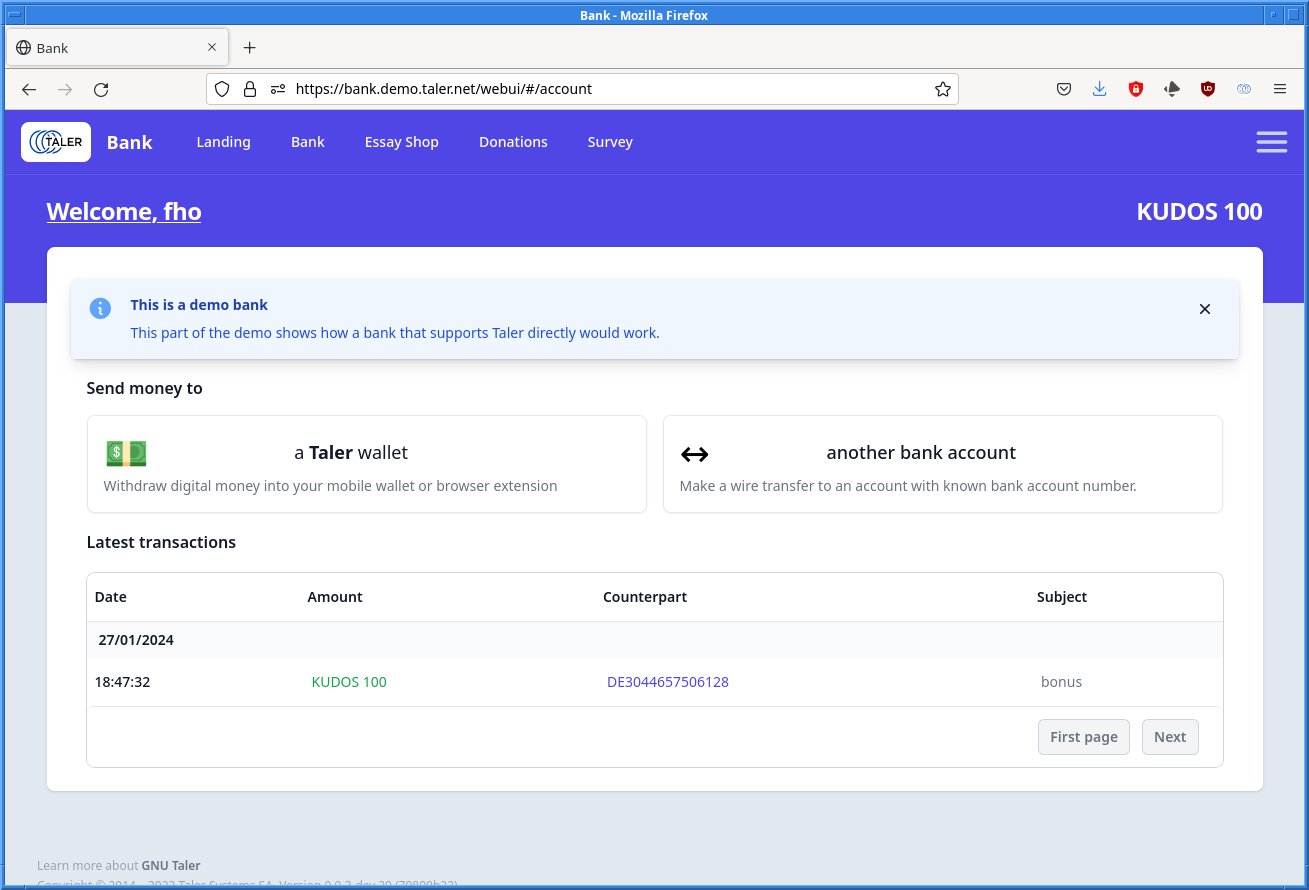

Um den Vorgang zu veranschaulichen, stellt GNU Taler eine Demo-Bank [32] bereit. Dort erstellen Sie ein Demo-Bankkonto, das netterweise seitens GNU Taler mit einem Begrüßungsgeld von 100 “Kudos” ausgestattet ist. Abbildung 4 zeigt das eingerichtete Demo-Bankkonto mit einer Kontenübersicht, wie sie sich im gewöhnlichen Online-Banking findet.

Abbildung 4: Das eingerichtete Konto bei der Taler-Demobank verfügt freundlicherweise über ein Startkapital von 100 Kudos.

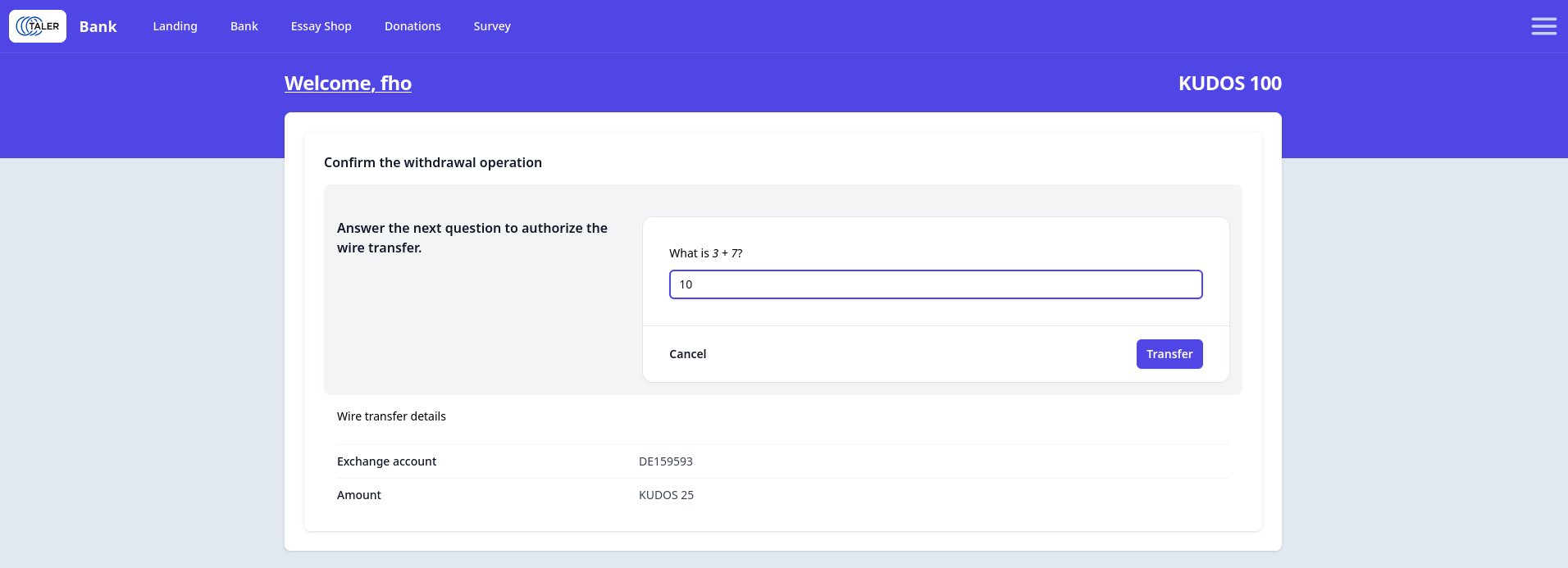

Im dritten Schritt befüllen Sie Ihre elektronische Geldbörse und überweisen dazu einen Betrag von dem im zweiten Schritt angelegten Demo-Bankkonto aus. Den Überweisungsauftrag bestätigen Sie mit einer Sicherheitsabfrage (Abbildung 5). Nach wenigen Sekunden hat sich Ihre Geldbörse gefüllt, und Sie können den Betrag zum Einkaufen nutzen.

Abbildung 5: Überweisungen müssen Sie mit einer Sicherheitsabfrage bestätigen.

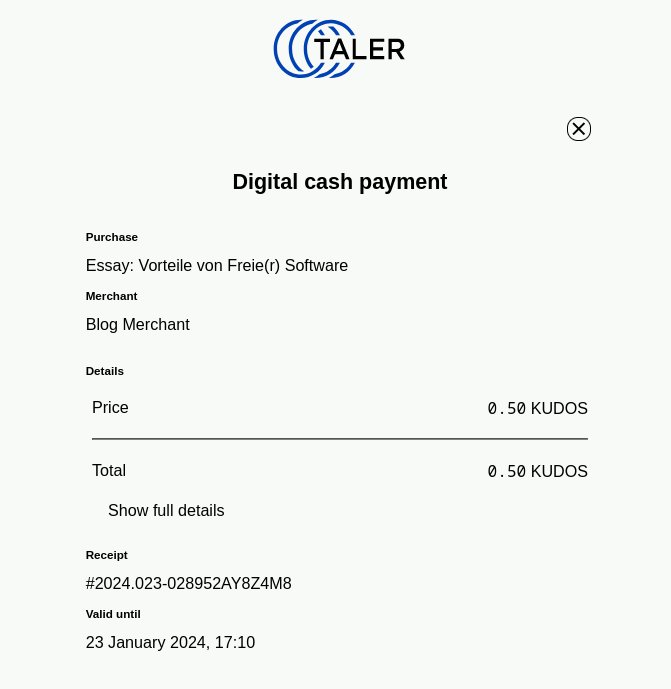

Abbildung 6 zeigt den Verkaufsvorgang im Demo-Online-Shop des Projekts [33]. Exemplarisch haben wir dort für 0,50 Kudos das Kapitel “Vorteile von Freie(r) Software” aus Richard Stallmans Buch “Free Software, Free Society” [34] erworben. Bezahlen lässt sich direkt im Webbrowser oder über das Scannen eines QR-Codes mithilfe des Smartphones. Die Buchungen erfolgen mit minimalem Zeitversatz quasi instantan.

Abbildung 6: Mit GNU Taler lässt sich in gewohnter Weise online einkaufen.

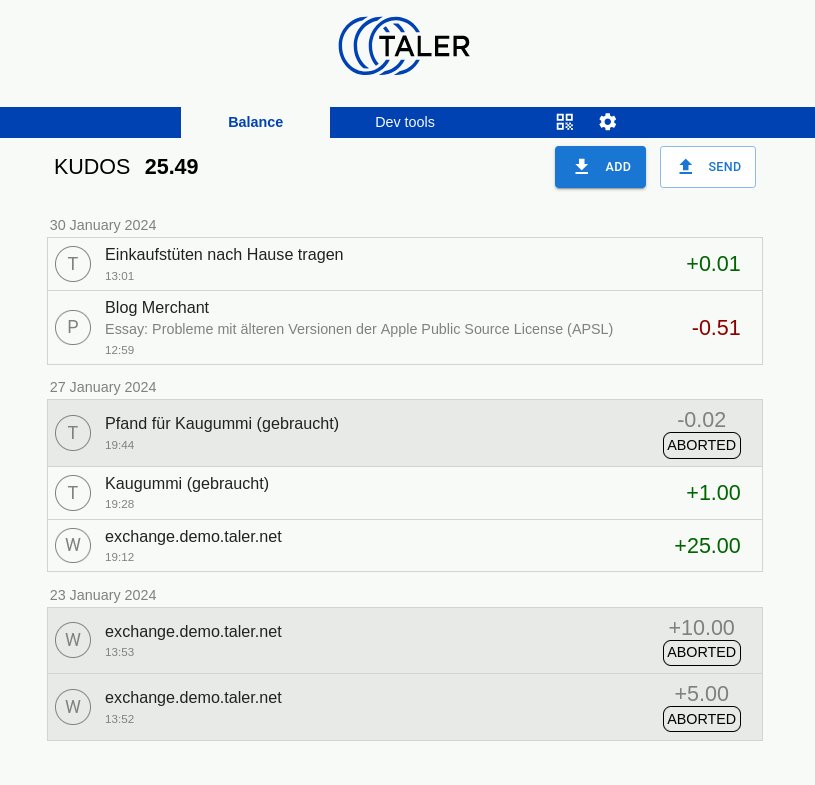

Sie können GNU Taler bei allen Anbietern nutzen, die diese Zahlungsmethode integriert haben. Wie bereits beschrieben, verhält sich GNU Taler vom Handling und Umgang her ähnlich wie die bisherigen Banking-Apps für eine Prepaid-Debitkarte. Sie können also maximal den in der Geldbörse enthaltenen Betrag ausgeben, Überziehen klappt nicht. Der weitere Funktionsumfang umfasst derzeit lediglich eine Transaktionsübersicht (Abbildung 7).

Abbildung 7: Erfolgte Transaktionen lassen sich zwar anzeigen, besitzen aber keinerlei rechtliche Beweiskraft.

Anonymität

Bei GNU Taler genießt der Datenschutz für sämtliche Beteiligten die höchste Priorität. Dementsprechend müssen Sie sich zum Benutzen der Software nirgends anmelden oder registrieren. Somit nützt das System allen Zahlenden, da es für sie so anonym wie Bargeld funktioniert, und das über Ländergrenzen innerhalb eines Währungsraums hinweg.

Zwingend vorhanden sein muss allerdings ein Bankkonto, für das Sie Daten zur Authentifizierung hinterlegen müssen. In Bezug auf die Relation zwischen Käufer und Verkäufer liegt die Anonymität darin, dass der Verkäufer nicht das originäre Zahlungsmittel oder die Bankverbindung des Käufers kennt. Er bekommt von der Taler-Exchange lediglich die Information “wurde vom Käufer bezahlt”, was zum Abschließen des Vorgangs genügt.

Jeder Händler verfügt selbstverständlich in seinen Unterlagen über Informationen zum Kaufvorgang mit den Rechnungsdaten, um den Bestellvorgang zuordnen und die Ware oder Dienstleistung ausliefern zu können. Der Betreiber des Taler-Exchange weiß nicht, welcher seiner Kunden beim Verkäufer bezahlt hat. Im Demo-Shop von GNU Taler gibt es diese Händlerfunktion nicht, zu in der Realität laufenden Taler-Anwendungen gehört sie jedoch dazu.

Fazit und Ausblick

GNU Taler steht im Großraum Basel bereits als zusätzliches elektronisches Zahlungsmittel zur Verfügung [35] und eröffnet somit eine Alternative zu Twint. Eine Ausweitung auf angrenzende Regionen wie das südliche Elsass und Südbaden wird bereits diskutiert, gegebenenfalls auch ein schweizweiter Einsatz [36]. In einem Folgebeitrag sehen wir uns an, wie sich GNU Taler in die eigene Infrastruktur integrieren und sich ein eigenes Payment Gateway aufsetzen lässt. (csi)

Über den Autor

Frank Hofmann arbeitet zumeist von unterwegs aus, bevorzugt in Berlin, Genf und Kapstadt, als Entwickler, Trainer und Autor. Er ist Mitautor des Debian-Paketmanagement-Buchs [37].

Danksagung

Der Autor bedankt sich bei Christian Grothoff, Stefan Kügel, Emmanuel Benoist und Martin Venty Ebnöther für ihre Hilfe und Kritik beim Vorbereiten des Artikels.

EU-Danksagung

Dieser Artikel wurde teilweise gefördert von der Europäischen Union im Rahmen des Projekts 101135475 — TALER und vom Schweizer Staatssekretariat für Bildung, Forschung und Innovation (SBFI). Die geäußerten Ansichten und Meinungen sind jedoch ausschließlich die der Autoren und spiegeln nicht unbedingt die der Europäischen Union wider. Weder die Europäische Union noch die Bewilligungsbehörde können hierfür haftbar gemacht werden.

Infos

- Geldkarte: https://www.geldkarte.de

- HVV Prepaid Card: https://www.hvv.de/de/prepaidcard

- eTicket RheinMain: https://www.rmv.de/c/de/fahrkarten/sortiment-verkauf/digitale-angebote/eticket-rheinmain-die-rmv-mobilitaetskarte

- Oyster Card: https://de.wikipedia.org/wiki/Oyster_Card

- MyCiti Card: https://www.myciti.org.za/en/myconnect-fares/get-your-myconnect-card/

- Klixkey: https://automaten-hofmann.com/produkt/klixkeys/

- EcoCash: https://www.ecocash.co.zw

- M-PESA: https://www.vodafone.com/about-vodafone/what-we-do/consumer-products-and-services/m-pesa

- Kwitt: https://www.kwitt.de

- “Zahlung abgelehnt: Neue Debitkarten werden oft nicht akzeptiert”: https://www.heise.de/news/Zahlung-abgelehnt-Neue-Debitkarten-werden-oft-nicht-akzeptiert-9294644.html

- Edenred: https://www.edenred.de

- PayFast: https://payfast.io

- PayPal: https://paypal.com

- Twint: https://www.twint.ch

- Revolut: https://help.revolut.com/de-DE/help/card-payments-withdrawals/getting-started-with-your-revolut-card/virtual-cards/

- Ezzocard: https://ezzocard.com/anonymous-payments/

- GNU Taler: https://taler.net

- FOSS als Gesellschaftsmodell: Frank Hofmann, Thomas Winde, “Freibier für alle?”, LU 12/2012, S. 12: https://www.linux-community.de/26013

- Präsentation von Christian Grothoff: https://grothoff.org/christian/teaching/2023/4202/taler/taler.pdf

- Taler: https://de.wikipedia.org/wiki/Taler

- DigiCash: https://en.wikipedia.org/wiki/DigiCash

- Blind Signatures: https://sarwiki.informatik.hu-berlin.de/Blind_signatures

- “The GNU Taler system: practical and provably secure electronic payments”: https://theses.hal.science/tel-02138082

- “Free software payment system launches at Swiss university”: https://www.fsf.org/bulletin/2020/fall/free-software-payment-system-launches-at-swiss-university

- Diem: https://de.wikipedia.org/wiki/Diem_(Internetw%C3%A4hrung)

- “Bank for International Settlements head Agustin Carstens about CBDC and control”: https://www.youtube.com/watch?v=rpNnTuK5JJU

- “How to issue a central bank digital currency”: https://www.snb.ch/en/publications/research/working-papers/2021/working_paper_2021_03

- “GNU Taler Merchant Backend Operator Manual”: https://docs.taler.net/taler-merchant-manual.html

- GNU-Taler-Software: https://git.taler.net

- GNU-Taler-Wallet: https://wallet.taler.net/

- “Google Chrome will limit ad blockers starting June 2024”: https://arstechnica.com/gadgets/2023/11/google-chrome-will-limit-ad-blockers-starting-june-2024/

- Demo-Bank für GNU Taler: https://bank.demo.taler.net/

- GNU Taler Essay Shop: https://shop.demo.taler.net/de/

- “Free Software, Free Society”: https://www.gnu.org/doc/Press-use/fsfs3-hardcover.pdf

- “Taler statt Kreditkarte – Bundesrat soll Einführung von digitalem Bargeld prüfen”: https://www.watson.ch/digital/schweiz/567383477-gnu-taler-bundesrat-soll-einfuehrung-von-digitalem-bargeld-pruefen

- “Vorschlag aus der Schweiz: Digitales Zentralbankgeld mit GNU-Taler”: https://www.heise.de/news/Vorschlag-aus-der-Schweiz-Digitales-Zentralbankgeld-mit-GNU-Taler-5064307.html

- Debian-Paketmanagement-Buch: https://dpmb.org